[ad_1]

He estado buscando señales de que los esfuerzos concertados de la mayoría de los bancos centrales (salvo el eminentemente más sensato Banco de Japón) para acabar con el crecimiento y forzar el aumento del desempleo hayan sido realmente efectivos. Mi anterior, por supuesto, es que las tasas de interés no reducirán significativamente el crecimiento a corto plazo, pero pueden, si suben lo suficiente, comenzar a afectar los patrones de gasto de los hogares de bajos ingresos. Los próximos datos que nos ayudarán a asociar los efectos de la tasa de interés sobre el gasto por quintil de ingresos en EE. UU. saldrán en septiembre de 2023, así que estaré atento. Sin embargo, los datos más recientes de las cuentas nacionales de EE. UU. no respaldan la creencia generalizada de que la política monetaria es la herramienta más eficaz para suprimir el gasto. Lejos de ahi.

La ineficacia de la política monetaria – economía estadounidense

El 29 de junio de 2023, la Oficina de Análisis Económico de EE. UU. publicó las últimas cifras de las Cuentas Nacionales de EE. UU.: Producto interno bruto (tercera estimación), ganancias corporativas (estimación revisada) y PIB por industria, primer trimestre de 2023 – que mostró que “el producto interno bruto (PIB) real aumentó a una tasa anual de 2.0 por ciento en el primer trimestre de 2023”.

La tasa de crecimiento del trimestre de diciembre de 2022 fue del 2,6 por ciento.

La cifra del 2 por ciento de la “tercera estimación” es una revisión del anuncio anterior del 1,3 por ciento y refleja la recepción de “datos más completos” disponibles.

La Oficina de Análisis Económico de los Estados Unidos dijo que:

El aumento del PIB real en el primer trimestre reflejó aumentos en el gasto del consumidor, las exportaciones, el gasto del gobierno estatal y local, el gasto del gobierno federal y la inversión fija no residencial que fueron compensados en parte por disminuciones en la inversión en inventario privado y la inversión fija residencial. Las importaciones aumentaron.

Tenga en cuenta que la BEA está utilizando la cifra trimestral anualizada aquí (multiplicando el crecimiento del 0,5 % del trimestre de marzo por 4) en lugar de la tasa de crecimiento anual real (interanual), que es el cambio porcentual del trimestre de marzo de 2019 al trimestre de marzo de 2020.

Ese agregado fue un 1,8 por ciento superior al 0,88 por ciento en el trimestre de diciembre de 2022.

La siguiente secuencia de gráficos captura la historia.

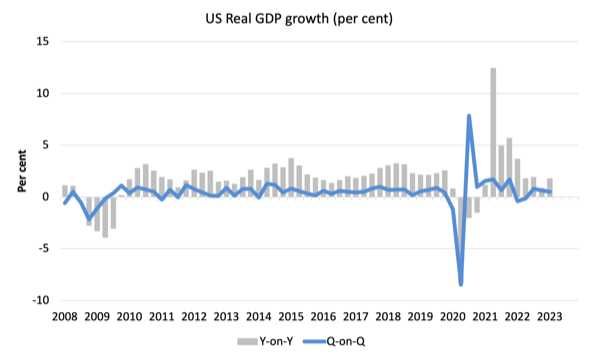

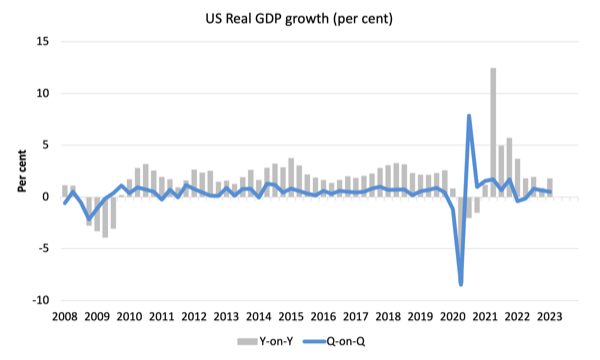

El primer gráfico muestra la tasa de crecimiento anual del PIB real (interanual) desde el pico del último ciclo (trimestre de diciembre de 2007) hasta el trimestre de marzo de 2020 (barras grises) y la tasa de crecimiento trimestral (línea azul). Tenga en cuenta que la línea de fecha comienza en el trimestre de marzo de 2008.

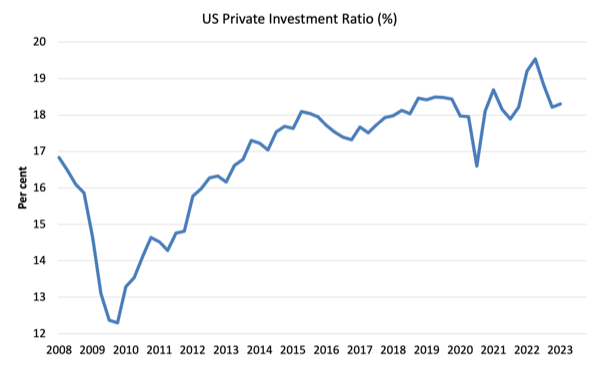

El siguiente gráfico muestra la evolución de la relación entre la inversión privada y el PIB desde el trimestre de marzo de 2008 (pico del PIB real antes de la recesión de GFC) hasta el trimestre de marzo de 2023.

La inversión empresarial es uno de los agregados contables nacionales que los principales economistas creen que sería muy sensible a los movimientos de las tasas de interés.

Los datos no sugieren eso.

El caos causado por la pandemia es evidente, al igual que el estancamiento del rendimiento después de la recuperación inicial de GFC.

Pero la tasa de inversión está alrededor del valor previo a la pandemia ahora y ahora muestra algo así como una dinámica dramática de ‘caída del acantilado’.

Contribuciones al crecimiento

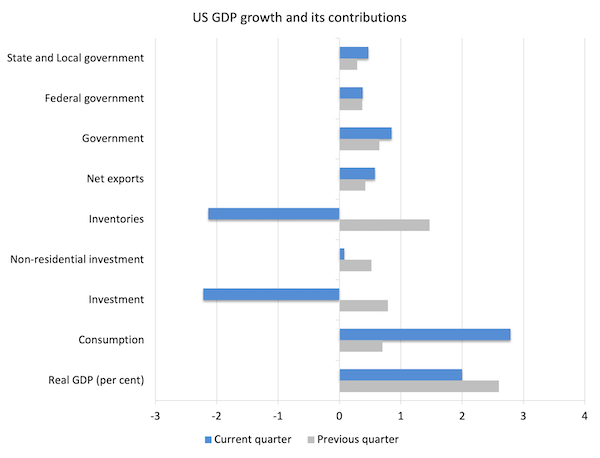

El siguiente gráfico compara las contribuciones del trimestre de diciembre de 2022 (barras grises) al crecimiento del PIB real al nivel de los agregados amplios de gasto con el trimestre de marzo de 2023 (barras azules).

El principal impulsor del repunte del PIB ha sido el fortalecimiento del gasto de consumo personal, que probablemente también sea el motor de la disminución de los inventarios comerciales minoristas.

El gobierno de EE. UU. en todos los niveles también está impulsando el crecimiento, al igual que las exportaciones netas.

La inversión empresarial socavó el crecimiento en el trimestre de marzo, lo que podría interpretarse como una señal de que las subidas de tipos de interés han comenzado a tener un impacto (ver más abajo).

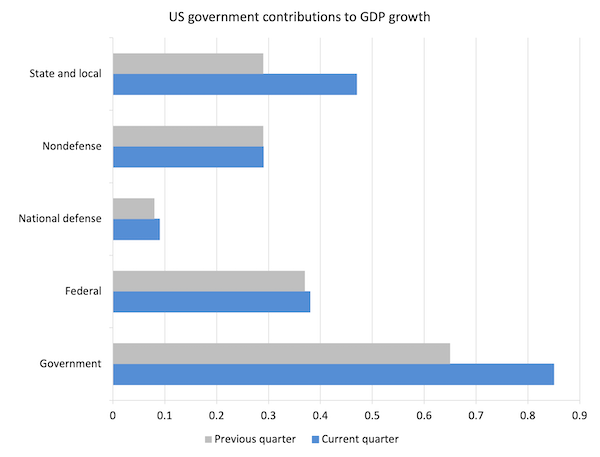

El siguiente gráfico descompone el sector gubernamental y muestra que el gasto federal no relacionado con la defensa ha dominado.

Hubo fuertes contribuciones al crecimiento de todos los niveles de gobierno.

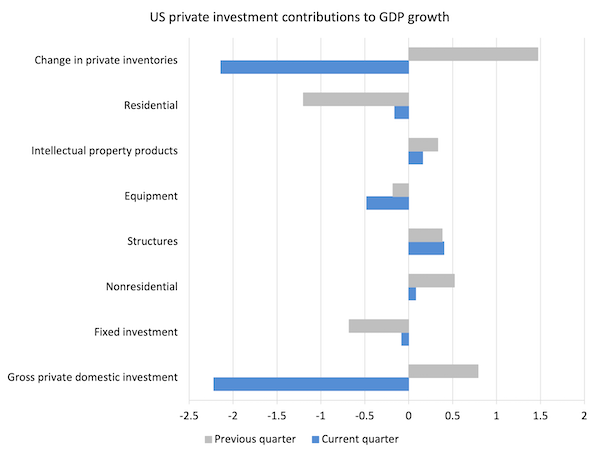

Para comprender mejor lo que está sucediendo con el gasto de inversión, el siguiente gráfico desglosa las contribuciones al crecimiento del PIB real de los distintos componentes de la inversión.

La disminución general fue impulsada por las reducciones de inventario, mientras que otros componentes del gasto en formación de capital fueron en su mayoría positivos y contribuyeron a la producción.

El gasto en equipos fue un freno para el crecimiento general del PIB.

Mi evaluación provisional es que el ciclo de inventarios está impulsando principalmente la contribución negativa del gasto de inversión al crecimiento del PIB.

Pero tenemos que tener cuidado de entender lo que eso significa.

Hubo un fuerte aumento en el gasto de consumo de los hogares, lo que sospecho que tomó un poco por sorpresa a los productores y condujo a la disminución de los inventarios sin vender.

Lo más probable es que las empresas busquen reponer sus acciones en el trimestre de junio, reforzando el sentimiento positivo en las otras categorías de inversión.

El punto es que no puedo ver ningún efecto de tasa de interés negativo sustancial en estos datos.

Consumo y deuda de los hogares de EE. UU.

Publicación del Banco de la Reserva Federal de Nueva York: Informe de deuda y crédito del hogar – se actualizó por última vez para el trimestre de marzo de 2023 (publicado en mayo de 2023) – (Descargar PDF).

Muestra:

… Los saldos de deuda de los hogares agregados aumentaron $ 148 mil millones en el primer trimestre de 2023, un aumento del 0,9 % con respecto al cuarto trimestre de 2022. Los saldos ahora ascienden a 17,05 billones de dólares y han aumentado en 2,9 billones de dólares desde finales de 2019, justo antes de la recesión pandémica…

Los saldos de hipotecas que se muestran en los informes de crédito al consumo aumentaron $121 mil millones durante el primer trimestre de 2023 y se ubicaron en $12,04 billones a fines de marzo, un aumento modesto…

Los saldos de tarjetas de crédito se mantuvieron estables en el primer trimestre, en $ 986 mil millones, contrarrestando la tendencia típica de caídas de saldo en los primeros trimestres. Los saldos de préstamos para automóviles aumentaron en $ 10 mil millones en el primer trimestre, continuando la trayectoria ascendente que se ha mantenido desde 2011.

Entonces, si bien ha habido una “ralentización en las ventas de viviendas”, no parece haber un impacto masivo en el endeudamiento de los consumidores.

Los datos también muestran que:

Las tasas de morosidad agregadas se mantuvieron prácticamente estables en el primer trimestre de 2023 y se mantuvieron bajas, después de disminuir drásticamente durante el comienzo de la pandemia.

Una vez más, no hay señales de un colapso.

Escasez de viviendas en Australia: de mal en peor

En la actualidad, hay un gran escándalo inmobiliario en Australia, resumido en que no es suficiente.

Pero es más complejo que eso.

También se refiere a la total inadecuación de gran parte de las nuevas viviendas y departamentos para los desafíos ambientales que se avecinan.

Hay muchos desarrollos de apartamentos grandes ahora que muestran fallas de construcción importantes, algunos ya terminados, algunos ya terminados y ahora abandonados, y algunos en fase de construcción.

El jefe de estándares de construcción del gobierno estatal de NSW estuvo en Newcastle recientemente y cerró dos sitios de construcción por infracciones importantes del código de construcción.

Conjeturo que en 20 años muchos edificios que se han erigido en los últimos 20 años serán abandonados porque son inseguros y se están cayendo a pedazos.

Varias torres de apartamentos de alto perfil en Sydney, por ejemplo, ya están en ese estado y ni siquiera han sido ocupadas después de la construcción, a pesar de que los desarrolladores obtuvieron ganancias millonarias y luego se declararon en bancarrota.

El problema aquí es que los gobiernos privatizaron la función de inspección de edificios que solían desempeñar los funcionarios del sector público.

Ahora tenemos a todos estos personajes en busca de ganancias haciendo los controles y hay una fuerte evidencia de que obtienen retribuciones de los desarrolladores para hacer la vista gorda.

Aparentemente, algunas inspecciones de construcciones complejas se realizan a través de Facetime, con el constructor sosteniendo un teléfono móvil mientras el inspector se sienta en su cómoda oficina a kilómetros de distancia.

El otro problema es que las construcciones no son adecuadas para su propósito: son muy ineficientes desde el punto de vista energético.

Tenemos hectáreas de tierras de cultivo que ahora están siendo ocupadas por concreto y techos con poco espacio verde para que respiren los suburbios.

Las casas tienen goteras y generalmente son demasiado grandes para ser eficientes.

Pero, ¿cómo es eso relevante para la escasez de viviendas?

Bueno, la escasez surgió porque los economistas neoliberales se hicieron cargo de los departamentos de infraestructura del gobierno y todos los KPI ‘fiscales’ exigieron excedentes.

¿Cómo perseguirlos?

Bueno, simplemente reduzca la inversión en vivienda social, que ha sido una gran responsabilidad de los gobiernos estatales desde el día 1.

A medida que los estados redujeron el stock de viviendas sociales, es decir, viviendas para familias de bajos ingresos, se ha quedado muy por detrás de la demanda.

Hay una brecha estimada de unas 800.000 unidades, es decir, un déficit de oferta en relación con la demanda.

Eso está causando grandes problemas: la demanda de alquiler es muy alta y los propietarios están obteniendo ganancias masivas, lo que refuerza las desigualdades de ingresos.

Y ahora más personas duermen en automóviles, tiendas de campaña y debajo de puentes, en una de las naciones más ricas de la Tierra (en términos materiales).

Entonces, la solución es abandonar la búsqueda de la austeridad y realmente comenzar a cuidar a aquellos que necesitan nuestra ayuda colectiva.

Pero eso sería demasiado sencillo para los neoliberales.

Su solución es desregular la zonificación, los estándares de construcción y todo el resto de las restricciones que intentan garantizar que los edificios permanezcan en pie y no pululen por todas partes y se coman los espacios verdes, etc.

La solución neoliberal que los desarrolladores ahora exigen que se introduzca solo empeorará las cosas y llenará los bolsillos de los desarrolladores y dejará más deterioro urbano y horribles paisajes urbanos.

Malas decisiones que conducen a más malas decisiones.

Neoliberalismo.

Música – Max Richter – El joven marinero

Esto es lo que he estado escuchando mientras trabajaba esta mañana.

Está fuera de la banda sonora lanzada por Deutsche Grammophone para la película Henry May Long OST, que se estrenó el 27 de octubre de 2017 y se grabó en Berlín.

La película se estrenó en 2008 y la música se compuso en 2007.

Esta pista, The Young Mariner, fue la número 13 de 14 en el álbum.

Compositor y pianista posminimalista – Max Richter – está unido por:

1. Chris Worsey – violonchelo.

2. Ian Burdge – violonchelo.

3. Juan Metcalfe – viola.

4. Natalie Fuller – violín.

Ya es suficiente para hoy!

(c) Derechos de autor 2023 William Mitchell. Reservados todos los derechos.

[ad_2]

Source_link