[ad_1]

Datos de inflación de EE. UU. de ayer de la Oficina de Estadísticas Laborales (12 de julio de 2023) – Resumen del índice de precios al consumidor – junio de 2023 – muestra una nueva caída significativa en la tasa de inflación, ya que algunos de los impulsores clave del lado de la oferta continúan disminuyendo. La tasa de inflación anual ha vuelto ahora al 3 por ciento y está cayendo rápidamente. El riesgo ahora es que la conducta de la Reserva Federal lleve a EE. UU. a un período deflacionario con un aumento del desempleo. Dado que la inflación alcanzó su punto máximo en el tercer trimestre de 2022, que el crecimiento de los salarios ha sido relativamente moderado y que la evidencia de la encuesta de expectativas inflacionarias sugiere que nadie realmente cree que la inflación vaya a durar, significa que la lógica de la Reserva Federal de EE. UU. es profundamente defectuosa y no adecuado para el propósito. Han estado persiguiendo una obsesión que existe en un universo paralelo al mundo real. El riesgo es que sigan persiguiendo esa obsesión y utilicen el hecho de que el paro todavía no ha subido mucho para afirmar que tiene que haber más paro. Sin embargo, con suerte, el resultado de la tasa de inflación del 3 por ciento de ayer eliminará cualquier afirmación descabellada de que tienen que reducir la inflación más rápidamente o arriesgarse a una explosión de salarios o expectativas. Todos no pueden, por supuesto.

La situación de la inflación en EE.UU.

El BLS publicó ayer su último IPC mensual que mostró para junio de 2023 (desestacionalizado):

- El IPC de todos los artículos aumentó un 0,2 por ciento durante el mes y un 3 por ciento durante el año (por debajo del 4,1 por ciento en mayo).

- El aumento mensual máximo fue del 1,2% en junio de 2022.

El BLS nota que:

El índice de vivienda fue el que más contribuyó al aumento mensual de todos los artículos, representando más del 70 por ciento del aumento, y también contribuyó el índice de seguros de vehículos motorizados.

El índice de alimentos aumentó un 0,1 por ciento en junio después de aumentar un 0,2 por ciento el mes anterior… El índice de energía aumentó un 0,6 por ciento en junio debido a que los principales índices de componentes energéticos fueron mixtos.

El índice de todos los artículos menos alimentos y energía aumentó un 0,2 por ciento en junio, el aumento mensual más pequeño en ese índice desde agosto de 2021…

El índice de todos los artículos aumentó un 3,0 por ciento en los 12 meses que finalizaron en junio; este fue el aumento más pequeño de 12 meses desde el período que finalizó en marzo de 2021. El índice de todos los artículos menos alimentos y energía aumentó un 4,8 por ciento en los últimos 12 meses. El índice de energía disminuyó un 16,7 por ciento durante los 12 meses que terminaron en junio, y el índice de alimentos aumentó un 5,7 por ciento durante el último año.

Resumen: La inflación está cayendo rápidamente en los EE. UU. y eso refleja en gran medida la dinámica del precio de la energía que contribuye por derecho propio, pero también al influir en otros componentes del IPC (por ejemplo, los costos de entrega de alimentos, etc.).

Desde el pico de agosto de 2022, los precios de la energía han caído un 16,5 %.

Los precios de los alimentos siguen subiendo, aunque a un ritmo mucho más lento, ya que los efectos retardados de la inflación energética se están abriendo camino.

Este episodio inflacionario, aunque distorsionado por hechos que nadie vio venir (Ucrania), es claramente un fenómeno transitorio.

Cuando conjeturé por primera vez sobre la sostenibilidad de este episodio, hubo críticas.

Indiqué en ese momento que ‘transitorio’ no significa necesariamente un período corto.

Más bien, significó que una vez que los factores causales que impulsaron la inflación disminuyeron, veríamos una fuerte caída en las tasas.

La otra forma de pensar sobre esto es que un episodio transitorio es aquel en el que no hay una inflación continua impulsada por la resistencia real del ingreso del capital y el trabajo.

Claramente, no ha habido un componente salarial que impulse esta inflación, a diferencia de la década de 1970.

La única calificación que haría es que tampoco anticipamos el flagrante aumento de margen de las corporaciones, incluso con un crecimiento salarial benigno que ha llevado a cierta persistencia.

Hubo un artículo interesante publicado en los Documentos y procedimientos de la Asociación Económica Estadounidense (AEA), en mayo de 2023: La Curva Salarial de Phillips bajo el Poder del Mercado Laboral (el enlace es a la versión del Documento de trabajo) que salió en julio de 2022.

Los autores se preguntan por qué “los salarios han crecido lentamente a pesar del fuerte crecimiento del empleo” en EE. UU. (y en otros lugares, por supuesto).

Señalan que si la relación entre el crecimiento de los salarios y la tasa de desempleo se ha vuelto muy plana (es decir, las grandes caídas en la tasa de desempleo no provocan un aumento de la inflación), entonces el intento de los banqueros centrales de manipular la tasa de desempleo para disciplinar la inflación será ineficaz.

En términos teóricos, esto pone en duda toda la historia de NAIRU.

Todo lo que hará subir la tasa de desempleo será perjudicar a aquellos que pierden sus trabajos y sus familias debido a la pérdida de ingresos y el estigma, y hará poco para reducir la tasa de inflación.

Ellos “usaron publicaciones de vacantes en línea en los EE. UU.” para:

… estudiar la interacción entre el poder del mercado laboral y la política monetaria. Mostramos empíricamente que el poder del mercado laboral amplifica los efectos de demanda laboral de la política monetaria, sin afectar desproporcionadamente el crecimiento de los salarios.

Encontraron que:

1. “Se sabe que las empresas estadounidenses tienen un poder significativo en el mercado laboral, lo que les permite “rebajar” los salarios del producto marginal del trabajo”, lo que significa que los empleadores estadounidenses explotan el poder desigual en el mercado laboral para suprimir los salarios por debajo de la productividad. crecer y tomar más para sí mismos.

2. “La política monetaria acomodaticia puede conducir a una disminución en la tasa de desempleo que se desvincula de un aumento en el crecimiento de los salarios”, lo que significa que cuando ocurre el crecimiento económico, la tasa de desempleo cae pero hay poco crecimiento de los salarios.

3. También significa que cuando la política monetaria aumenta la tasa de desempleo, habrá poco impacto en la tasa de inflación.

Lo que, a su vez, significa que los bancos centrales que siguen la narrativa de NAIRU (que el aumento del desempleo disciplina la inflación) seguirán elevando las tasas de interés hasta que aumenten significativamente la tasa de desempleo en una búsqueda inútil de una inflación más baja.

Y en el contexto actual, donde la inflación es impulsada por la oferta de todos modos y no tiene mucho que ver con la presión salarial, esa búsqueda por parte de los bancos centrales será enormemente perjudicial para los desempleados mientras que la inflación disminuirá de forma independiente (a medida que disminuyan las fuerzas de la oferta).

Ahí es donde nos dirigimos actualmente si los banqueros centrales no dejan de subir las tasas.

De todos modos, volvamos a la publicación de datos actual.

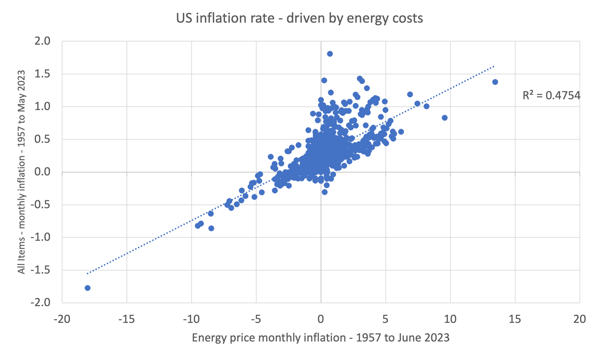

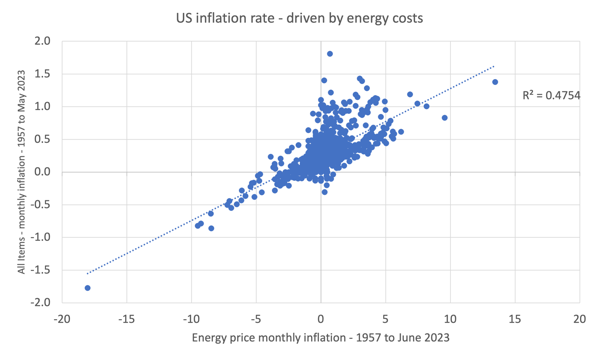

El siguiente gráfico muestra la importancia de los precios de la energía en la tasa de inflación general de EE. UU.

La línea de regresión simple (punteada) produce una R2 de 0,48. Eso significa que alrededor del 48 por ciento de la variación en el IPC general se debe a la variación del precio de la energía.

Es un poco más complicado que eso en términos estadísticos, pero esa cifra aproximada es una buena guía de cuán influyentes son los precios de la energía.

Efectivamente, la fuerte caída de la inflación estadounidense se debe a la fuerte caída de los precios de la energía y la gasolina.

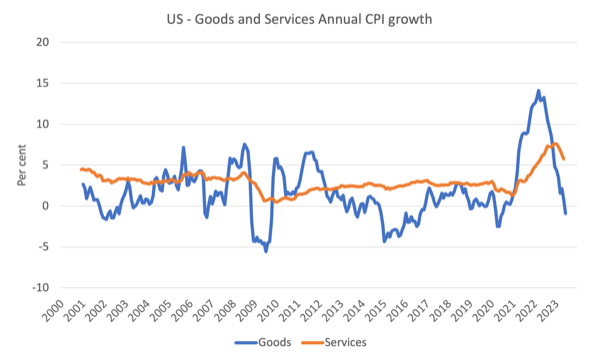

El siguiente gráfico muestra la evolución de los aumentos de precios anuales para el sector de bienes y para el sector de servicios desde 2000 hasta junio de 2023.

El argumento siempre ha sido que la inflación ha sido impulsada e instigada en gran medida por los factores de oferta que restringieron la capacidad de la economía para satisfacer la demanda de bienes: la fábrica de Covid y las interrupciones en el envío y similares.

El gráfico muestra claramente que esos factores han retrocedido desde la segunda mitad de 2022 a medida que disminuyen las restricciones de la cadena de suministro.

El sector de los servicios, que es un derivado de los impulsores de la oferta, quedó rezagado con respecto al sector de los bienes y, si bien sigue registrando una inflación más alta que el sector de los bienes, ahora ha tocado techo y también está descendiendo.

Y la inflación ha estado cayendo bruscamente mientras que el mercado laboral estadounidense se ha mantenido bastante estable.

Analicé el último comunicado de empleo de la Oficina de Estadísticas Laborales en esta publicación de blog: Debilitamiento del mercado laboral de EE. UU.: las ofertas de trabajo caen y aumenta el subempleo (10 de julio de 2023).

Si bien hubo una ligera desaceleración en el crecimiento del empleo, no hay señales de una desaceleración significativa de tipo recesión.

El punto es que la falta de correspondencia entre la dinámica del mercado laboral y la dinámica de la inflación muestra la pobreza de la lógica utilizada por el Banco de la Reserva Federal para justificar sus aumentos de tasas de interés.

Eso se ve reforzado por el trabajo de investigación que discutí anteriormente.

La lógica de la Reserva Federal tiene que ver con la fortaleza del mercado laboral (creen que la tasa de desempleo real está por debajo de la NAIRU) y eso impulsa su entusiasmo por crear más desempleo y acabar con el crecimiento de los salarios, lo que, a su vez, detiene la inflación en su camino. .

Por lo tanto, los datos no son amables con la lógica de la Reserva Federal.

La inflación está cayendo con bastante rapidez porque los principales impulsores, que no son particularmente sensibles a las tasas de interés, están en declive.

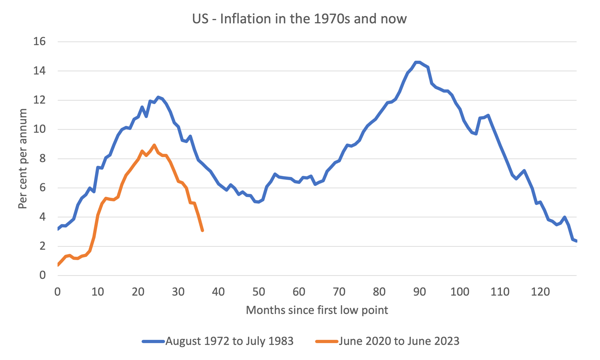

Considere el siguiente gráfico, que muestra el episodio de inflación de la década de 1970, que efectivamente duró poco menos de 11 años desde octubre de 1972 hasta julio de 1983 y el episodio actual desde junio de 2020 hasta junio de 2023 (datos actuales).

El eje horizontal inicia cada serie en el mes en que realmente comenzó el episodio de inflación y luego traza la evolución por los meses siguientes.

En el primer episodio, la traza va desde el punto más bajo al principio (octubre de 1972) hasta la próxima vez que la tasa de inflación volvió a ese nivel (julio de 1983).

Ese evento fue prolongado.

Las presiones inflacionarias ya estaban surgiendo a fines de la década de 1960 como resultado de los gastos relacionados con la prosecución de la Guerra de Vietnam.

Comenzaba a disminuir a principios de 1972, pero realmente comenzó a acelerarse después de la primera crisis del petróleo de la OPEP en octubre de 1973.

Como puede ver, antes de que la situación pudiera resolverse, las presiones sobre los salarios y los precios hicieron que la tasa de inflación volviera a subir y eso se vio exacerbado por la segunda crisis del petróleo de la OPEP a fines de 1978 como resultado de las interrupciones en el suministro de petróleo debido a la revolución iraní.

En marcado contraste, el episodio actual impulsado por la oferta no tuvo ningún mecanismo de propagación adicional en juego (por ejemplo, la presión salarial tras los shocks del lado de la oferta) y eso significó que la tasa de inflación no se acercó al nivel alcanzado en la década de 1970. y giró muy rápidamente hacia abajo.

Se agotará en unos 40 meses.

Conclusión

La inflación se está agotando bastante rápido.

Considero que mi evaluación de que este siempre iba a ser un período transitorio de inflación ha sido validada por los datos.

También creo que hemos llegado a la locura máxima en términos de nuestra comprensión y práctica de la política monetaria.

Ya es suficiente para hoy!

(c) Derechos de autor 2023 William Mitchell. Reservados todos los derechos.

[ad_2]

Source_link