[ad_1]

Por L. Randall Wray

Este blog se basa en el testimonio que proporcioné a la Cámara de Representantes de los Estados Unidos. Mi declaración escrita se publicará en el Registro del Congreso (también hay una versión en el Levy Economics Institute: http://www.levyinstitute.org/publications/statement-of-senior-scholar-l-randall-wray-to-the-house-budget-committee. La declaración completa fue escrita en coautoría con Yeva Nersisyan.

Argumentaré que el déficit y la deuda del Gobierno Federal no dan tanto miedo como se nos hace creer.

Ni el déficit ni la ratio de endeudamiento se encuentran en una senda insostenible. En cierto sentido, los déficits crónicos y un índice de endeudamiento creciente son normales.

No se deben a gastos fuera de control, ahora o en el futuro. Sirven a un propósito público útil. En cualquier caso, están en gran parte fuera del control del Congreso.

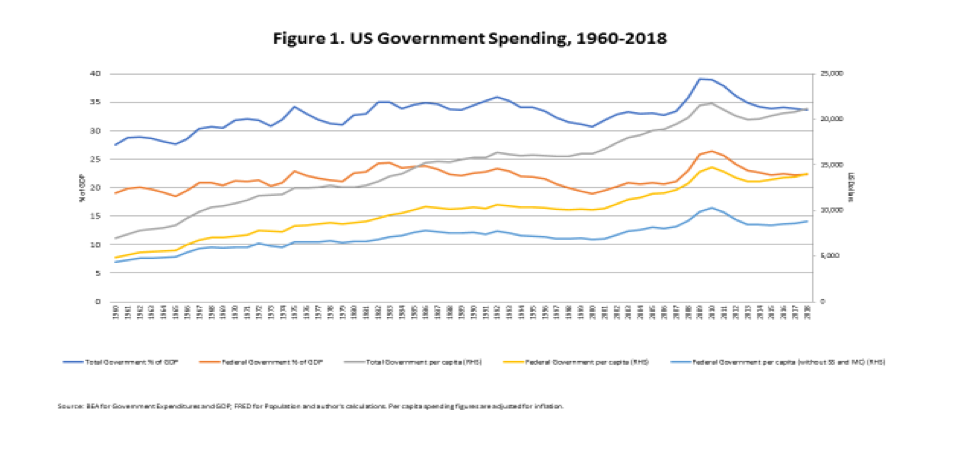

Es difícil imaginar un escenario en el que el aumento de los déficits y el índice de endeudamiento generen una crisis financiera, lleven a la insolvencia del gobierno, generen una alta inflación o desencadenen un ataque de los vigilantes de los bonos. La figura 1 analiza el gasto del gobierno desde varios ángulos, pero solo se enfoca en la línea roja, que es el gasto total del gobierno federal como porcentaje del PIB. Es esencialmente estable desde 1960.

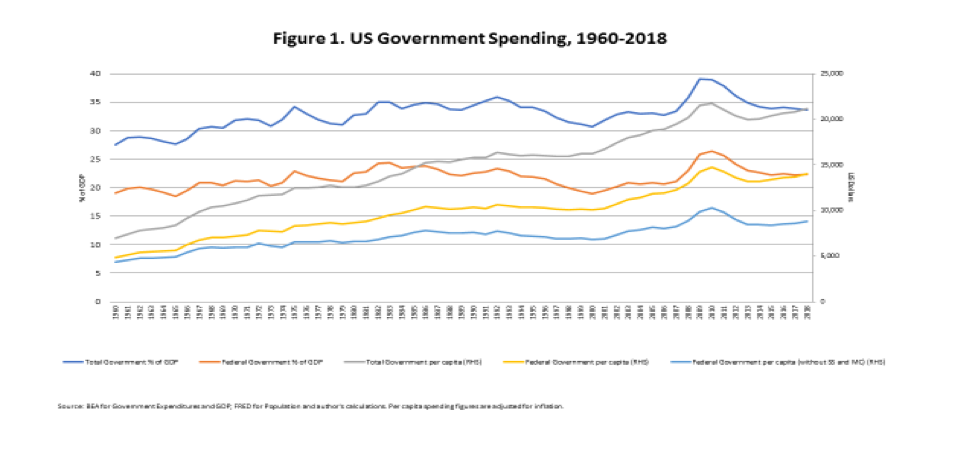

La Figura 2 muestra el déficit como porcentaje del PIB desde 1930. Tres cosas son evidentes: tuvimos un índice de déficit de hasta el 25% del PIB durante la Segunda Guerra Mundial; los déficits son normales durante todo el período, con solo 2 breves períodos de superávit; sin embargo, desde la década de 1970 las oscilaciones son mayores y la tasa de déficit promedio es mayor.

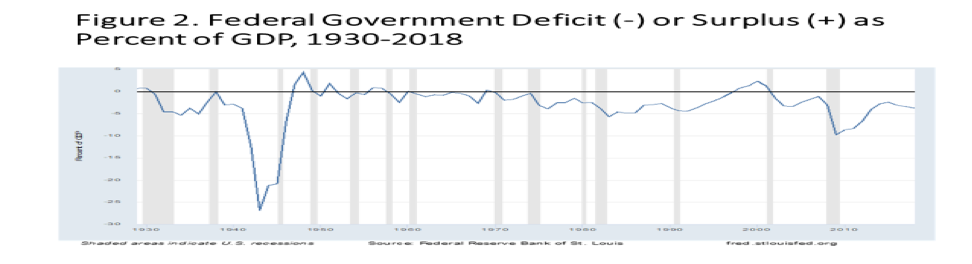

La figura 3 muestra el índice de endeudamiento. El gráfico azul muestra la deuda del público como porcentaje del PIB. La tendencia a largo plazo es al alza, pero hubo un gran impulso debido a la Gran Recesión; así como después de las recesiones de Reagan y Bush padre.

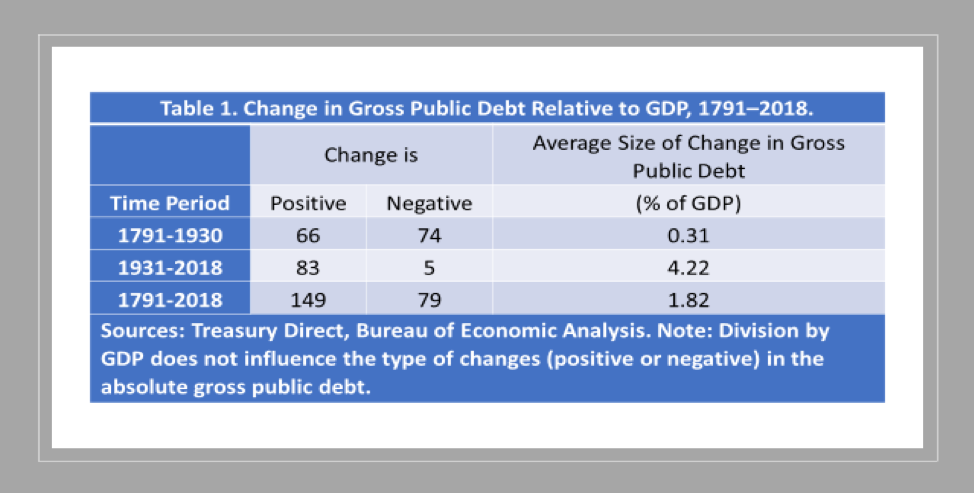

La Tabla 1 (tomada de Eric Tymoigne) muestra que la tendencia a largo plazo no es nueva: el índice de endeudamiento ha aumentado a un ritmo promedio del 1,8 % desde 1791. Lo que ha cambiado es que la tasa de crecimiento es mayor desde 1930. Antes de 1930, la el índice de endeudamiento se redujo en más de la mitad de los años, aunque los aumentos fueron mayores que las disminuciones. Sin embargo, desde 1930 ha habido solo 5 años en los que el índice de endeudamiento realmente cayó y 83 en los que aumentó.

La siguiente serie de diapositivas proporciona pistas sobre este cambio.

El gráfico 4 muestra la naturaleza contracíclica de los impuestos y los pagos de transferencias. Los ingresos fiscales crecen en expansión y caen en recesión; las transferencias crecen con un rezago en la recesión y caen en la expansión. Sin embargo, las oscilaciones de los impuestos se han vuelto mucho más grandes en las últimas 2 décadas, cayendo por un precipicio en una recesión. Curiosamente, en la expansión actual, la tasa de crecimiento ha sido inusualmente baja.

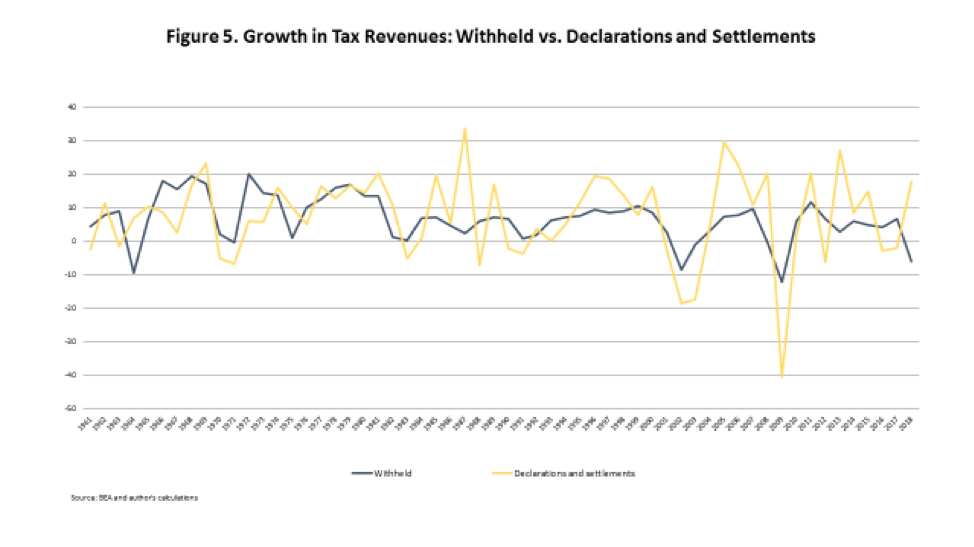

La Figura 5 desglosa los impuestos en tipos retenidos y no retenidos. Ambos oscilan con el ciclo, pero los impuestos no retenidos oscilan más descontroladamente, especialmente en los últimos años. Sin embargo, tenga en cuenta que bajo Trump, el crecimiento de los impuestos retenidos se ha reducido como suele ocurrir solo en recesión.

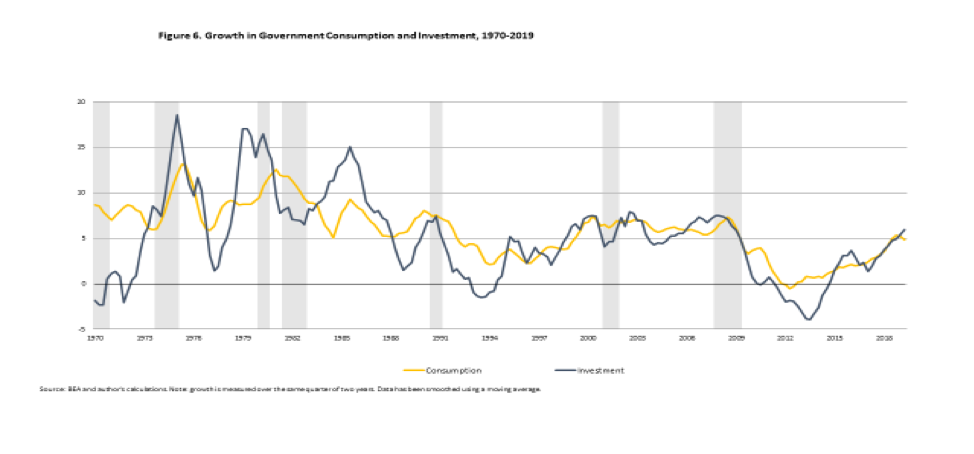

La Figura 6 desglosa el gasto público sin transferencias en consumo e inversión. Las oscilaciones de estos componentes no siguen una trayectoria contracíclica clara; en todo caso, son algo procíclicos, aumentando en una expansión y cayendo en una recesión.

Con todo, concluimos que Federal gastoproporciona un papel estabilizador modesto, principalmente a través de pagos de transferencia, pero eso se ha debilitado en las últimas décadas. Impuestos

desempeñan un papel estabilizador más importante, pero son más efectivos para reducir el arrastre en una recesión que para atraer la demanda en una expansión.

Los balances sectoriales de EE. UU. se muestran en la Figura 7. A nivel agregado, el gasto es igual al ingreso por identidad. Un sector puede gastar menos que sus ingresos (obtener un superávit) solo si al menos otro gasta más que sus ingresos (obtener un déficit).

El sector gubernamental tomado en su conjunto es rojo. Notará que, con una breve excepción durante los años de Clinton, el rojo siempre está en déficit, por debajo de la línea.

Por otro lado, el sector privado, incluidas las empresas y los hogares, y que se muestra en azul, casi siempre tiene superávit. La excepción fue durante la década entre 1996 y 2006 el sector privado gastó más de sus ingresos. Esto coincide con el período del superávit de Clinton.

El sector final, que se muestra en verde, es el sector extranjero, o el resto del mundo. Ha tenido un superávit desde los años de Reagan. Eso se debe a que tenemos un déficit de cuenta corriente; para simplificar, podemos decir que esto refleja nuestro déficit comercial.

Entonces, el caso habitual es que el déficit presupuestario del gobierno es igual a la suma del superávit del sector privado más el déficit en cuenta corriente (con el signo invertido). Esta es una identidad.

Cualquiera que vaya a argumentar a favor de eliminar el déficit presupuestario debe decirnos cuál de los otros dos equilibrios va a cambiar para que eso suceda.

¿Los halcones del presupuesto equilibrado también abogan por eliminar el superávit del sector privado y volver a generar déficit, como lo hicieron en las burbujas de las puntocom y de la vivienda? Si es así, ¿cómo evitaremos otro Global Crash?

¿O están sugiriendo que haremos que el resto del mundo tenga déficit para que podamos tener un superávit en cuenta corriente? Hemos tenido un déficit de cuenta corriente durante medio siglo, y los aranceles de la Administración Trump han reducido el comercio internacional, pero aún no han reducido significativamente nuestro déficit de cuenta corriente.

Incluso si pudiéramos controlar nuestras importaciones, no podemos controlar las exportaciones.

Comprender los balances sectoriales nos lleva a concluir que el balance federal no está bajo el control estricto del Congreso porque el resultado depende de los otros 2 sectores. Incluso si podemos controlar el gasto federal (que no ha estado creciendo como porcentaje del PIB), los ingresos fiscales dependen del desempeño económico, que también determina los otros 2 equilibrios sectoriales.

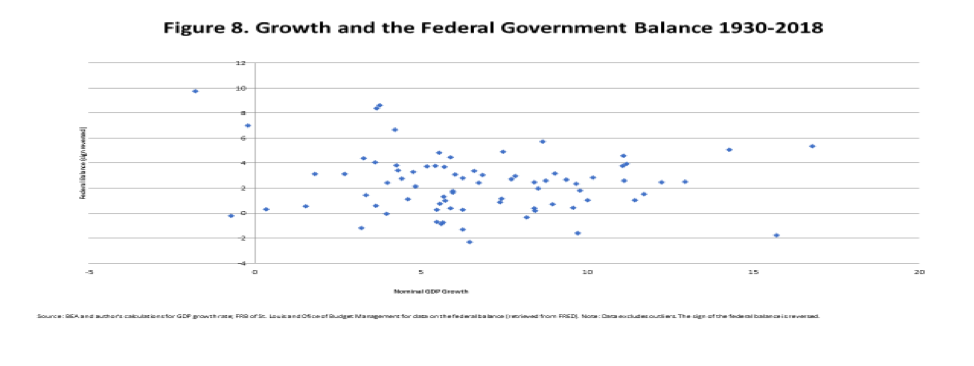

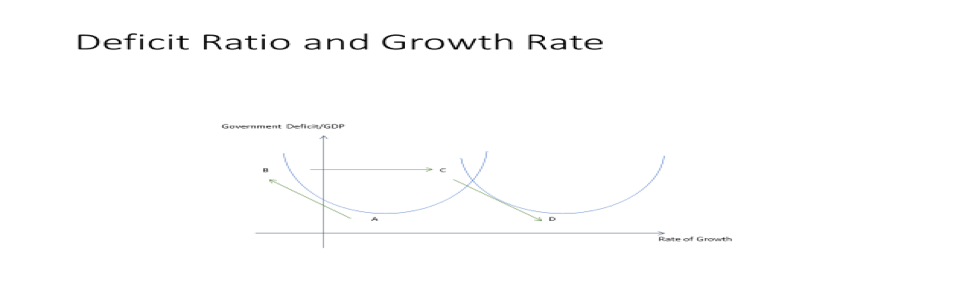

El déficit presupuestario está determinado endógenamente: crece cuando la economía se desacelera y cae cuando el crecimiento se recupera. Ese no es siempre el caso, pero es el mejor de los casos porque se está estabilizando. La Figura 8 muestra la relación entre el crecimiento económico (eje horizontal) y el déficit del gobierno federal (mostrado como positivo en el eje vertical). Sorprendentemente, no hay una relación obvia.

Podemos obtener la misma tasa de déficit, digamos 4%, con una amplia variedad de tasas de crecimiento. Podríamos plantear la hipótesis de que podemos pasar de un índice de déficit del 4 % a un índice de déficit del 8 % de la manera buena o de la mala, como se muestra en el siguiente gráfico.

Comience en el punto A, que muestra un índice de déficit del 4 % con una tasa de crecimiento del 4 %. Ahora reduzcamos el gasto o aumentemos los impuestos en un intento por reducir el déficit. Si esto desacelera el crecimiento, podríamos pasar al punto B, con un índice de déficit del 8% y un crecimiento negativo. Esa es la manera fea de producir un déficit mayor.

Esa es la manera japonesa. Cada vez que la economía comienza a escapar del estancamiento, el gobierno adopta un nuevo impuesto al consumo que mata la recuperación y hace que crezca el déficit.

O podemos aumentar el déficit por el buen camino, emprendiendo una campaña de inversión en infraestructura pública. Pasamos del punto A al punto C. El aumento del gasto impulsa el déficit y el crecimiento económico. Sin embargo, a medida que aumenta el crecimiento, aumentan los ingresos fiscales y desplazamos la flecha hacia abajo hasta el punto D, con un déficit más bajo y un crecimiento más alto.

Ese es el buen camino hacia los déficits. Por supuesto, todo eso es hipotético. De hecho, podemos rastrear el camino de las combinaciones de déficit y crecimiento en los dos gráficos siguientes.

La Figura 9 muestra la década de 1991-2001 como un déficit presupuestario relativamente alto al comienzo de la década que impulsa el crecimiento, y el mantenimiento de un alto crecimiento reduce el déficit durante el resto de la década hasta que se genera un superávit. Sin embargo, eso acabó con el auge.

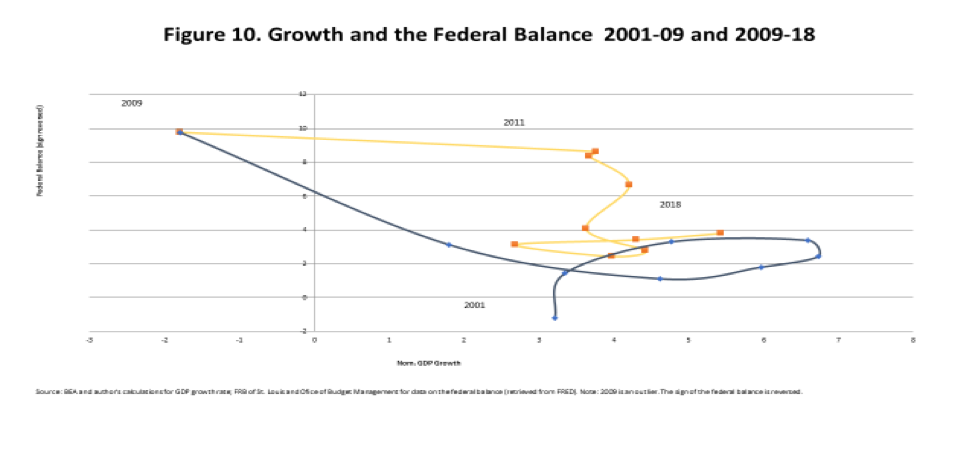

La Figura 10 muestra un ciclo circular a medida que aumenta el déficit después de 2001, mientras la economía se recupera hasta mediados de la década de 2000, chocando con la Gran Recesión que lleva el déficit al 10 % del PIB en 2009. Durante la próxima década, el crecimiento se asienta en a un ritmo de 3-4% y el déficit se reduce al rango de 3-4% del PIB

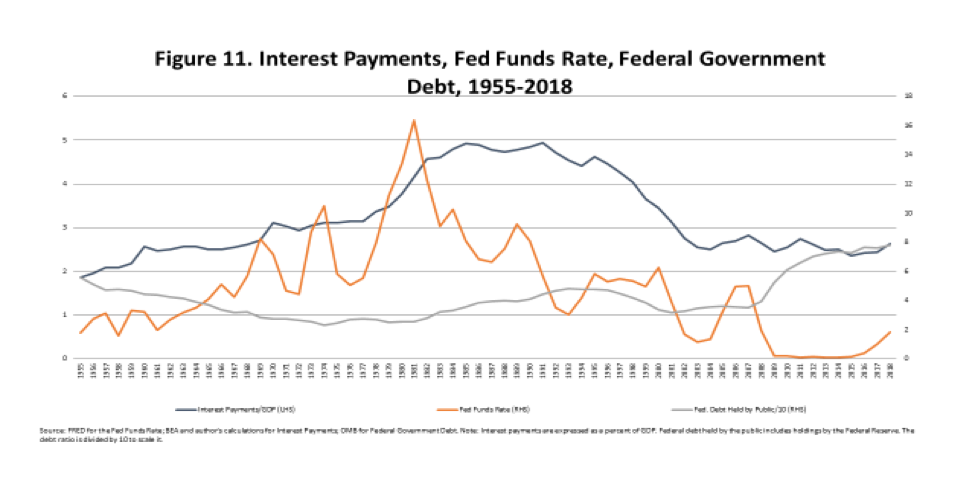

La figura 11 muestra el interés de la deuda como porcentaje del PIB: aumentó considerablemente a mediados de la década de 1980 y luego se estabilizó en alrededor del 2,5% del PIB durante los últimos 15 años. Eso es a pesar del creciente índice de endeudamiento (línea gris, que escala el índice de endeudamiento). La tasa de fondos federales (rojo, escala derecha) es el principal impulsor del índice de servicio de la deuda. Es por eso que los pagos de intereses por parte del gobierno se han mantenido bajos durante los últimos 20 años, incluso cuando el índice de deuda ha aumentado.

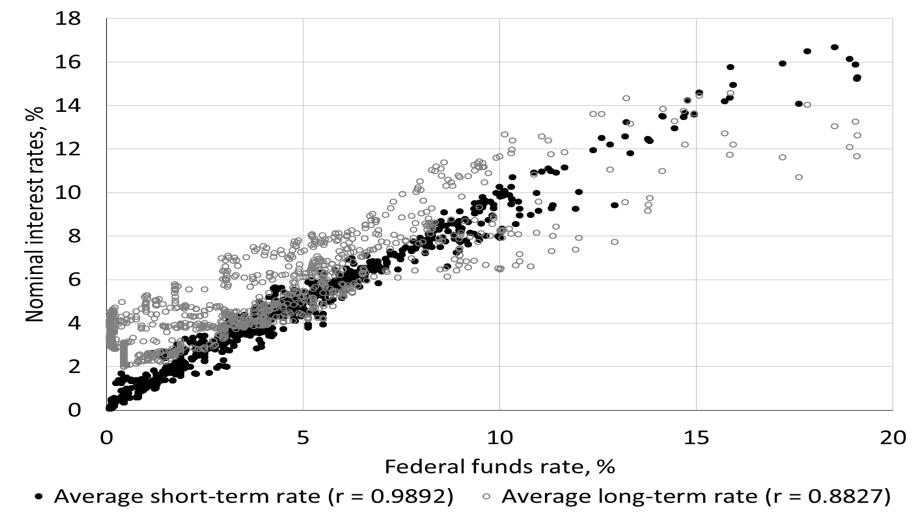

En caso de que alguien objete que mientras la Fed controla la tasa de los fondos federales, los vigilantes de los bonos determinan las tasas con vencimientos más largos, este gráfico muestra que la correlación del ffr con las tasas a largo plazo es muy alta. Y, por supuesto, la Fed puede controlar perfectamente las tasas largas si se le ordena hacerlo. (Gracias a Eric Tymoigne por proporcionar este gráfico). La Reserva Federal es el único vigilante de bonos del que debemos preocuparnos.

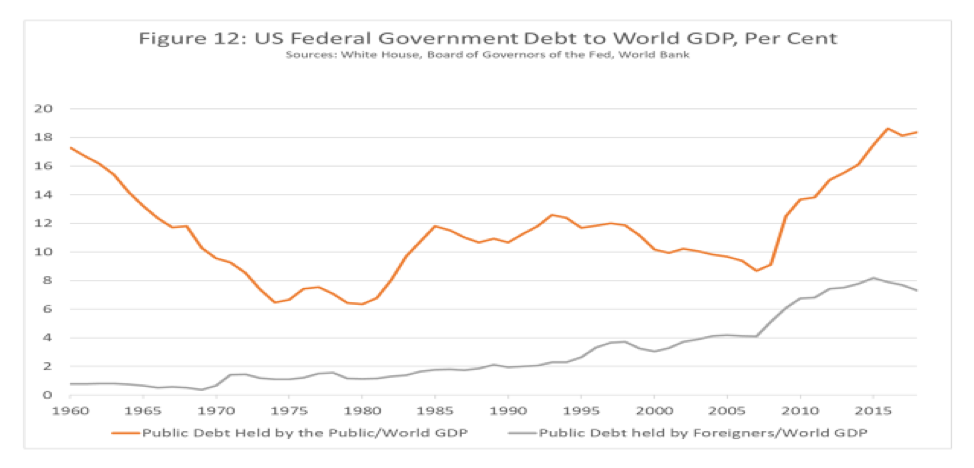

La figura 12 muestra la deuda del gobierno federal con respecto al PIB mundial. Como porcentaje del PIB mundial, el índice de deuda ha vuelto a escalar gradualmente hasta donde estaba en 1960. En 1960, sin embargo, el mundo estaba en el sistema de Bretton Woods, en el que el dólar estadounidense estaba vinculado al oro y competía con él. Hoy el dólar es la principal moneda de reserva internacional. La porción de la deuda federal mantenida en el exterior ha estado circulando aproximadamente entre un 40% y casi la mitad. Por lo tanto, la relación entre la deuda federal y el PIB mundial es inferior al 6%.

Este podría ser el criterio más relevante para medir el índice de endeudamiento de la reserva internacional de divisas. Los mayores tenedores extranjeros de bonos del gobierno de EE. UU. son los bancos centrales y las tesorerías extranjeras; la mayor parte del resto se mantiene en instituciones financieras y particularmente en centros bancarios extraterritoriales. Además de los bancos extraterritoriales, las tenencias del Tesoro de EE. UU. son acumuladas principalmente por países que tienen superávits de cuenta corriente bilaterales frente a EE. UU.

Es muy poco probable que la demanda de dólares estadounidenses esté siquiera cerca de la saciedad. Los exportadores internacionales a menudo comercian con los EE. UU. porque quieren dólares estadounidenses, a menudo porque los necesitan para importar o para administrar sus tipos de cambio.

Además, en la última crisis financiera mundial, hubo una corrida inmediata hacia los dólares, solo aliviada por la intervención masiva de la Reserva Federal, que originó más de $29 billones en préstamos, de los cuales aproximadamente el 40 % se destinó a bancos extranjeros y gran parte del resto a bancos extranjeros. a los bancos globales privados. Los bonos del Tesoro de los Estados Unidos se mantienen como los activos financieros más seguros del mundo.

Por lo tanto, puede dejar de preocuparse por la deuda y los déficits del gobierno federal.

[ad_2]

Source_link