[ad_1]

Los economistas de la Teoría Monetaria Moderna (TMM) han argumentado desde el principio que el uso de aumentos en las tasas de interés para controlar las presiones inflacionarias puede, de hecho, aumentar esas presiones a través de su impacto en los costos comerciales. Las empresas con crédito comercial pendiente o sobregiros utilizarán su poder de mercado para trasladar los mayores costos de endeudamiento a los consumidores. En tiempos más recientes, hemos visto otros mecanismos a través de los cuales los aumentos de tasas del banco central en realidad aumentan la inflación. Los lectores habituales sabrán que he estado discutiendo cómo los propietarios han estado transfiriendo costos hipotecarios más altos en mercados de alquiler ajustados, lo que luego crea un círculo vicioso: tasas de interés al alza, costos de alquiler al alza, IPC al alza porque los alquileres son un componente importante, la inflación aumenta, las tasas de interés suben. Repetir. Los mercados de alquiler ajustados son, en parte, una consecuencia del sesgo de austeridad neoliberal, que ha hecho que los gobiernos inviertan muy poco en viviendas sociales (de bajos ingresos). En los últimos días, hemos sido testigos de otra combinación de neoliberalismo y locura política destructiva. A principios de este mes, los australianos recibieron mensajes de las empresas que les suministran electricidad anunciándoles que el Regulador de Energía de Australia (AER) había aprobado subidas de precios de entre el 19,6 % y el 24,9 % en varios estados de la costa este. ¿Cómo sucedió eso, especialmente cuando los precios mundiales del carbón están cayendo rápidamente y ahora están por debajo de los niveles previos a la pandemia? ¿Y cómo el sesgo hacia la política monetaria exacerba esta situación?

A medida que pasa el tiempo, se hace evidente que los diversos componentes que, en parte, definen la era neoliberal: desregulación y privatización de los servicios públicos (agua, electricidad, telecomunicaciones, etc.), subcontratación de servicios públicos al sector privado, desregulación y colapso. en la supervisión de la regulación de la industria, en particular los sectores concentrados como la energía, la banca, etc., y el sesgo de austeridad que ha provocado el colapso de la inversión en vivienda pública, la priorización de la política monetaria sobre la política fiscal son problemáticas por derecho propio y no han logrado en la promesa

Pero va más lejos que eso.

Ahora estamos viendo cómo estos elementos se combinan para crear resultados perjudiciales para los ciudadanos que nunca se previeron.

Hoy, quiero hablar sobre los precios de la electricidad, dados los aumentos masivos de precios que acaban de pasar a los consumidores en Austrl.

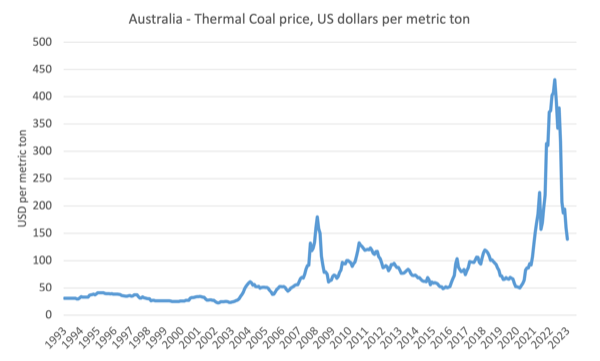

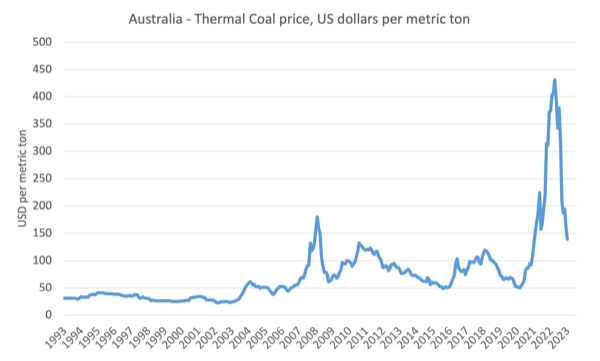

El siguiente gráfico muestra los precios (dólares estadounidenses por tonelada métrica) del carbón térmico australiano (puertos de exportación de Newcastle/Port Kembla) desde junio de 1993 hasta mayo de 2023.

Vivo parte del tiempo a corta distancia del puerto de exportación de carbón más grande del mundo: Newcastle.

Una enorme cantidad de carbón sale del puerto a través de las cabezas todos los días en enormes camiones cisterna, que se alinean a lo largo de la costa esperando su turno para navegar hacia el puerto y acceder a los enormes cargadores de carbón que transportan el carbón desde más arriba en Hunter Valley. .

Es obvio que presenta un problema importante para la región que tendrá que abandonar la dependencia del carbón lo antes posible.

Pero ese es otro tema.

El objetivo del gráfico es mostrar cuánto han caído los precios del carbón desde su punto máximo en septiembre de 2022 ($430,81 USD por tonelada métrica).

A finales de junio, estaban en 139,42 dólares y caían rápidamente.

Ahora están por debajo del nivel previo a la pandemia.

Los precios del gas han seguido un patrón similar en los mercados mundiales de suministro.

Precios de la electricidad e inflación

‘

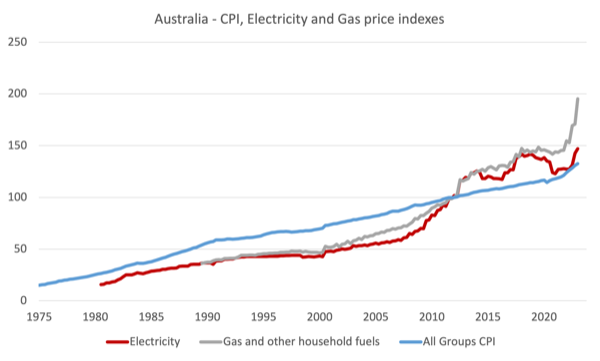

El siguiente gráfico muestra los movimientos en el IPC de Todos los Grupos y los componentes de Electricidad y Gas en números índice desde el trimestre de marzo de 1975 hasta el trimestre de marzo de 2023.

Está claro que desde principios de siglo los precios de la energía se han acelerado más rápidamente que el nivel general de precios y esta tendencia es extrema en el período actual.

¿Qué está pasando?

En términos de ponderaciones en el IPC general, la Electricidad y el Gas y otros combustibles domésticos pertenecen al Grupo de la Vivienda, que comprende el 23,24 por ciento del índice general.

La vivienda es también el componente más importante del índice general.

Dentro de ese grupo, la Electricidad tiene una ponderación del 2,52 por ciento y el Gas y otros combustibles domésticos representa el 0,97 por ciento del IPC total.

Muy importante.

Los cambios en los precios de la electricidad impulsarán movimientos significativos en el IPC.

Lo que luego incita a los banqueros centrales capturados por la actual ideología NAIRU a aumentar las tasas de interés.

Así que aquí está el problema.

El aumento en los precios del carbón como resultado del caos en el suministro asociado con la situación de Ucrania, las interrupciones climáticas en Australia y otros factores elevaron los costos para los proveedores de energía.

Las corporaciones en el mercado energético altamente concentrado luego trasladaron esos costos en forma de aumentos de precios.

Lo que luego hizo subir el IPC.

Lo que luego llevó al banco central a subir las tasas.

Lo que luego condujo a mayores costos comerciales.

Que luego se transmitían a los consumidores.

Lo que luego hizo subir el IPC.

Lo que luego llevó al banco central a subir las tasas.

Y así continúa.

Pero en el caso de Australia, el problema se ve agravado y motivado por decisiones gubernamentales anteriores.

Pregúntese por qué los precios de la energía están subiendo tanto cuando los precios del carbón han caído drásticamente y no ha habido aumentos salariales importantes en el sector.

Las centrales eléctricas de carbón aún dominan la escena de la generación en Australia a pesar de que se está acelerando el alejamiento de ellas.

Sitio del Departamento Australiano de Cambio Climático, Energía, Medio Ambiente y Agua: Generación eléctrica – tenga en cuenta que:

Los combustibles fósiles contribuyeron con el 71 % de la generación total de electricidad en 2021, incluido el carbón (51 %), el gas (18 %) y el petróleo (2 %). La participación del carbón en la combinación de electricidad ha seguido disminuyendo, en contraste con principios de siglo, cuando la participación del carbón era más del 80% de la generación de electricidad.

Las energías renovables contribuyeron con el 29 % de la generación eléctrica total en 2021, específicamente la solar (12 %), la eólica (10 %) y la hidráulica (6 %). La participación de la generación de energía renovable aumentó del 24% en 2020.

Entonces, a pesar de una rápida adopción de las energías renovables, el carbón sigue siendo dominante.

En la década de 1980, la fiebre de la privatización golpeó a Australia y los gobiernos estatales vendieron las empresas públicas de energía y las dividieron en mayoristas, postes y cables y minoristas, alegando que esto proporcionaría competencia y un mejor servicio a precios más bajos.

Era un mito.

Para superar las críticas de que en realidad se trataba de monopolios naturales y que las nuevas empresas aún tendrían un poder de mercado masivo y podrían rescatar a los consumidores porque brindaban un servicio esencial, los gobiernos crearon un entorno regulatorio.

El Regulador Federal de Energía de Australia (AER) supervisa este sistema y puede encontrar información detallada en su: Regulación de la industria energética – sitio.

Hay varios componentes en la estructura reguladora.

Pero el problema empezó con las condiciones de venta.

En la mayoría de los casos, para evitar una venta vergonzosa, los gobiernos establecieron condiciones para las privatizaciones que estaban sesgadas a favor del comprador.

Los precios a los que se vendieron los activos fueron artificialmente bajos en muchos casos y los rendimientos que los nuevos operadores podían esperar estaban aislados de las condiciones del mundo real que estaba experimentando el sector.

Es decir, los gobiernos otorgaron garantías sobre los retornos a los nuevos operadores para inducirlos al mercado.

Por ejemplo, en el estado de Nueva Gales del Sur, se identificó un síndrome que se conoció como “chapado en oro” de los postes y cables.

Esto se descubrió porque los consumidores de electricidad de Nueva Gales del Sur se vieron afectados por aumentos masivos de precios.

El regulador reveló que las corporaciones propietarias de los cables y postes sortearon la estructura regulatoria al ‘sobreinvertir’ (es decir, ‘dorar’) sus redes y pasar estos costos a los usuarios finales.

Después de la investigación, el regulador trató de establecer tasas de inversión razonables que fueron cuestionadas por los operadores, quienes luego ganaron un caso en la corte federal sobre el tema, y continuaron jodiendo alegremente el sistema.

Era obvio que no podía haber competencia en términos de postes y cables, porque un cable tiene que estar conectado a una casa y la corporación propietaria de ese cable tiene el monopolio y puede cobrarte lo que quiera.

Sin embargo, los arreglos de privatización permitieron que las empresas recién creadas recibieran tasas de retorno garantizadas sobre las inversiones que pusieron en la red.

Puede obtener información sobre la forma en que el regulador trata los rendimientos en: AER – Instrumento de Tasa de Retorno – 24 de febrero de 2023.

Esencialmente, el regulador establece un rendimiento de referencia sobre el capital invertido que las empresas de energía pueden tratar como un mínimo y fijar un precio independientemente del estado del mercado, dado que son monopolios efectivos.

Y el rendimiento de referencia aumenta si el banco central aumenta las tasas de interés.

La ARE señala que:

En resumen, el enfoque y los parámetros que hemos elegido en el Instrumento 2022 son en gran medida los mismos que para el Instrumento 2018. Sin embargo, la tasa de rendimiento derivada en este momento del Instrumento 2022 es más alta que la tasa de diciembre de 2018. Esto se debe a que las tasas de interés del mercado subyacente han aumentado en los últimos años, en lugar de los cambios que hemos realizado en nuestro enfoque.

Sin embargo, cuando las tasas de interés eran bajas, a la AER le preocupaba “la suficiencia de nuestro retorno sobre el capital durante el período de tasas de interés bajas”.

Entonces hay una asimetría en la forma de operar del sistema regulatorio, que favorece a los operadores.

Pero el punto es este:

1. RBA aumenta las tasas de interés.

2. AER ajusta la tasa de retorno permitida hacia arriba.

3. Las corporaciones privatizadas usan su poder de monopolio para hacer subir los precios.

4. El IPC se acelera dado el gran peso de los precios de la electricidad.

5. RBA aumenta aún más las tasas de interés.

Las subidas de tipos de interés diseñadas para frenar la inflación se suman a la inflación.

Se pone peor.

A las empresas se les permite aumentar los precios aún más si la demanda se estanca frente a las subidas de tipos de interés para asegurarse de que obtienen una tasa de rendimiento suficiente.

Entonces, solo porque el precio del carbón y el gas ha caído, las corporaciones privatizadas aún pueden aumentar los precios en función de las inversiones pasadas.

Ese es el costo que la sociedad está pagando por las desacertadas privatizaciones.

Conclusión

En el pasado, estas empresas de servicios públicos eran servicios públicos y sus métricas no se basaban en ganancias o retornos privados.

En esa situación, no estaríamos atrapados en este círculo vicioso descrito anteriormente.

El hecho de que los gobiernos garantizaran retornos para inducir la inversión en el proceso de privatización ha convertido al monopolio eléctrico en un mecanismo eficiente de obtención de ganancias que desafía la realidad.

Y significa que las subidas de tipos del RBA son en sí mismas inflacionarias.

Ya es suficiente para hoy!

(c) Derechos de autor 2023 William Mitchell. Reservados todos los derechos.

[ad_2]

Source_link