[ad_1]

HAGA CLIC AQUÍ PARA LEER EN EL SITIO WEB

El gobierno noruego publicó recientemente su propuesta de impuestos para 2023 en inglés. El documento contiene muchas ideas que podrían aplicarse a los EE. UU., así como un correctivo a ciertos discursos de los EE. UU. sobre la tributación nórdica.

Cuando un noruego compra y registra un vehículo nuevo, se le aplican tres impuestos principales: un impuesto sobre el peso, un impuesto sobre las emisiones de carbono (CO2) y un impuesto sobre las emisiones de óxidos de nitrógeno (NOx).

En la propuesta de impuestos, el impuesto de NOx se establece en $12.67 multiplicado por la cantidad de miligramos de NOx que emite el vehículo por milla recorrida. La Oficina de Servicios de Transporte estimados que el vehículo ligero promedio en los EE. UU. emite 157 mg de NOx por milla recorrida. Por lo tanto, dicho automóvil estaría sujeto a un impuesto de registro único de $ 1,989 en Noruega.

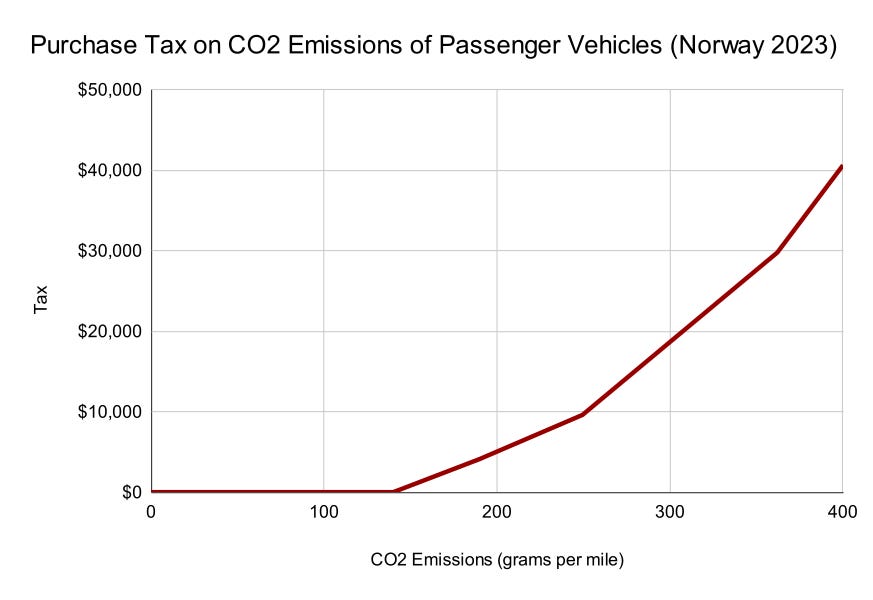

El impuesto al CO2 se evalúa de manera similar al impuesto al NOx, excepto que es un impuesto progresivo con tasas que aumentan junto con la cantidad de carbono que emite un vehículo por milla recorrida. El siguiente gráfico resume el programa de impuestos al CO2.

Según el Departamento de Energía, el vehículo ligero promedio producido en 2021 emitido 348 gramos de CO2 por milla recorrida. Tal vehículo habría enfrentado un impuesto de $27,167 en Noruega.

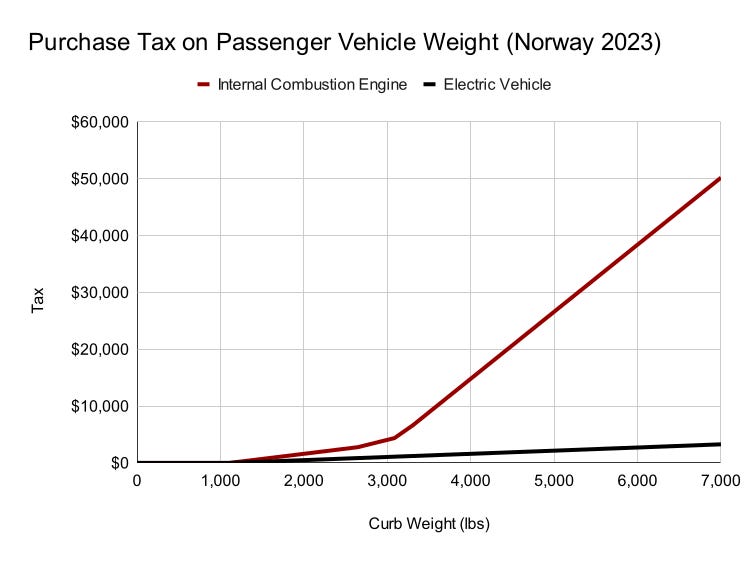

Al igual que el impuesto sobre el CO2, el impuesto sobre el peso de los vehículos se evalúa progresivamente, y los vehículos más pesados se gravan a una tasa más alta que los vehículos más livianos. Antes de 2023, los vehículos eléctricos no estaban sujetos al impuesto al peso. En 2023, estarán sujetos a un impuesto sobre el peso, pero a una tasa mucho más baja que los vehículos no eléctricos. El siguiente gráfico resume el programa de impuestos al peso.

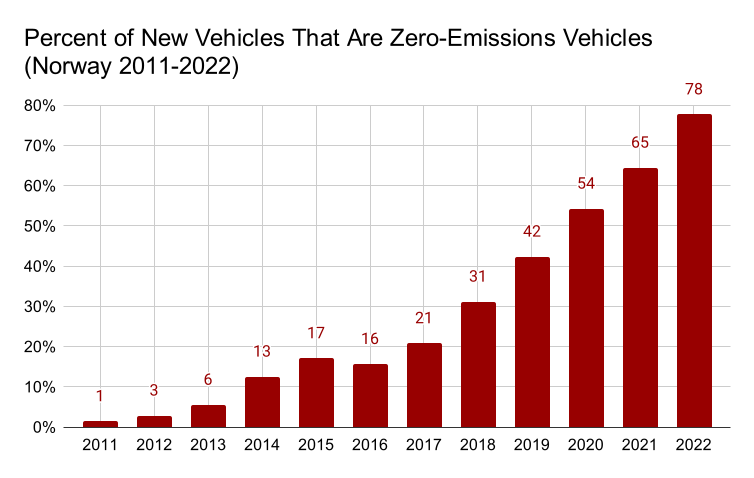

En conjunto, el régimen de impuestos sobre vehículos refleja una agenda política clara destinada a desalentar fuertemente el uso de vehículos personales no eléctricos, especialmente los grandes. Y funciona. En 2011, solo el 1 por ciento de los vehículos nuevos en Noruega fueron vehículos de cero emisiones. En 2022, el número es de hasta el 78 por ciento.

Entonces, si bien los impuestos anteriores parecen bastante elevados, se pueden evitar en gran medida comprando un vehículo eléctrico, especialmente uno liviano. Y eso es lo que hace ahora la gran mayoría de los noruegos.

En la propuesta fiscal de 2023, Noruega tiene un impuesto progresivo sobre el patrimonio con dos tasas: 1 por ciento del patrimonio valorado entre $ 166.600 y $ 1,96 millones y 1,1 por ciento del patrimonio valorado que supere los $ 1,96 millones.

Este no es un simple impuesto al patrimonio porque no toda la riqueza se valora a su precio de mercado.

A los fines del impuesto sobre el patrimonio, las viviendas principales se valoran al 25 por ciento de su precio de mercado entre $0 y $980,000 y al 50 por ciento de su precio de mercado más allá de $980,000. Las segundas viviendas se valoran al 95 por ciento de su precio de mercado.

Las acciones y los bienes inmuebles de inversión se valoran al 80 por ciento de su valor de mercado, mientras que los activos fijos no habitacionales se valoran al 70 por ciento de su valor de mercado.

Estas valoraciones parciales escudo mucha más riqueza del impuesto sobre el patrimonio de lo que sugerirían los tramos nominales del impuesto sobre el patrimonio.

Ellos también tender hacer que el impuesto sobre el patrimonio sea más progresivo, ya que las viviendas principales constituyen una proporción mucho menor de las carteras de los muy ricos que el resto de la población.

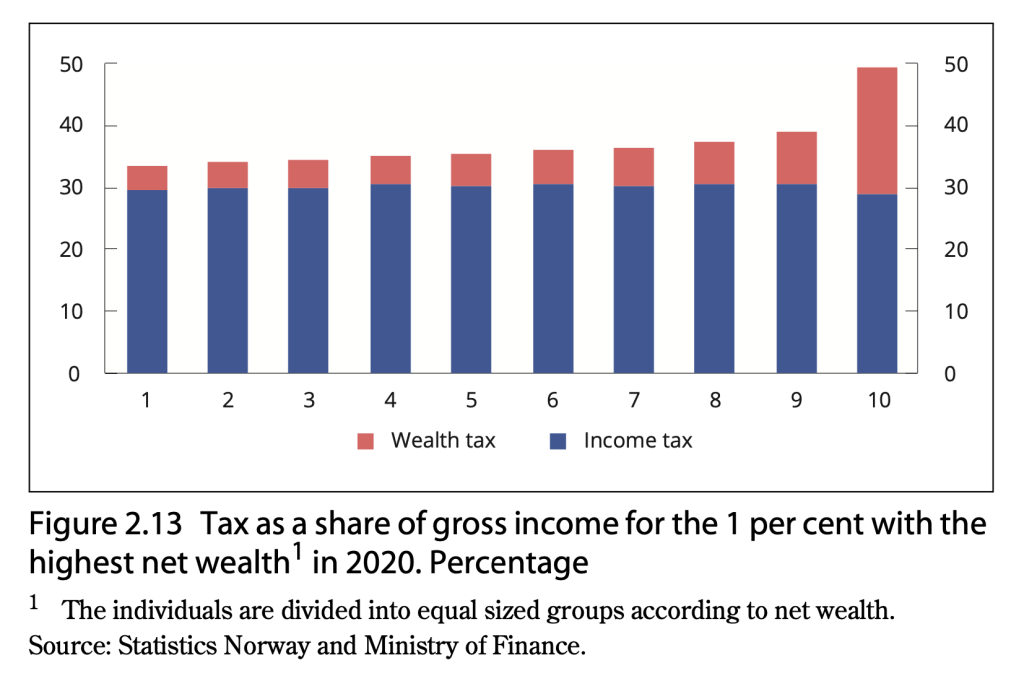

Como cabría esperar, el impuesto sobre el patrimonio es muy concentrado sobre las personas más ricas y ricas de Noruega.

De hecho, el impuesto sobre el patrimonio noruego es el única razón que la progresividad general del sistema fiscal de Noruega se mantiene en lo más alto de las distribuciones de riqueza e ingresos de Noruega.

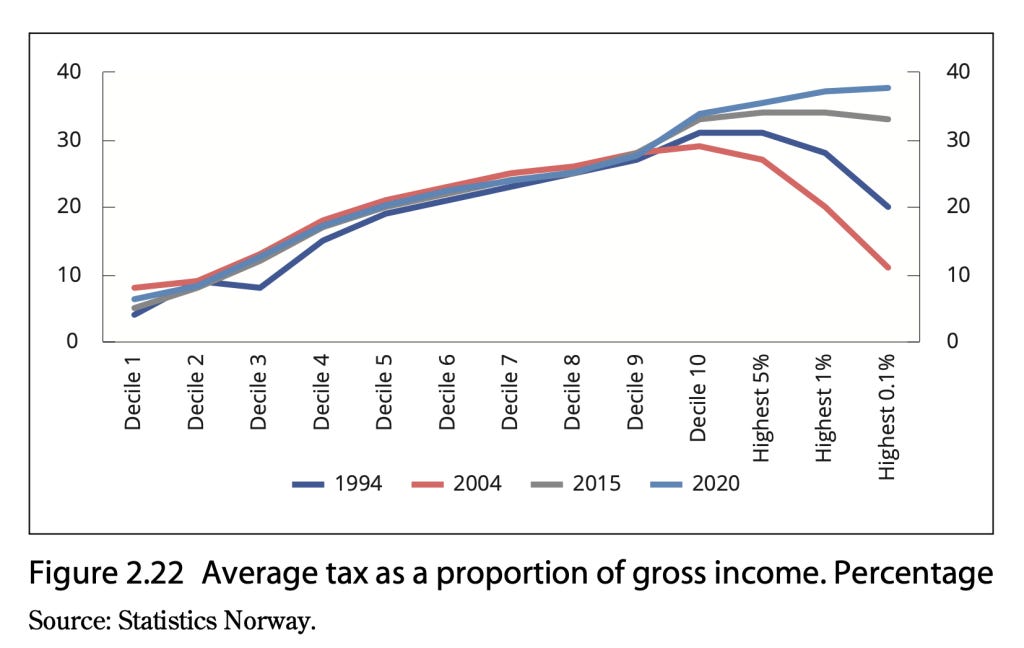

Hay una línea común en el discurso estadounidense sobre los países nórdicos que dice que no tienen sistemas fiscales progresivos. He escrito muchas veces sobre la falta de sentido básico de este punto, pero también vale la pena señalar que, aunque esto puede haber sido cierto a fines de la década de 1990 y principios de la de 2000, después de que una ola de gobierno conservador corriera por la región, en realidad no es cierto ahora, al menos no en Noruega.

La afirmación de que Noruega tenía impuestos regresivos se basó principalmente en tres observaciones: 1) sus impuestos sobre el trabajo (el impuesto general sobre la renta, el impuesto de tramo y el impuesto sobre la nómina) son solo ligeramente progresivos, 2) utiliza un sistema de impuesto sobre la renta dual que grava el capital ingreso menor que el ingreso laboral, lo que termina bajando los impuestos de la clase alta, 3) tiene altos impuestos al consumo, que golpean más a la clase baja y media (como porcentaje del ingreso) que a la clase alta. Dado que la progresividad de (1) seguramente se ve superada por la regresividad de (2) y (3), parece que Noruega tiene un sistema impositivo regresivo o uniforme en general.

Pero según los contadores de números en Noruega, este no ha sido el caso desde alrededor de 2006 cuando los impuestos a los dividendos aumentaron drásticamente en el país (la propuesta de 2023 los aumenta otros 2 puntos porcentuales). Hoy en día, la tributación sobre la renta del capital y la tributación sobre el patrimonio del país aseguran que la distribución de los impuestos directos sea progresiva en todo el escalafón.

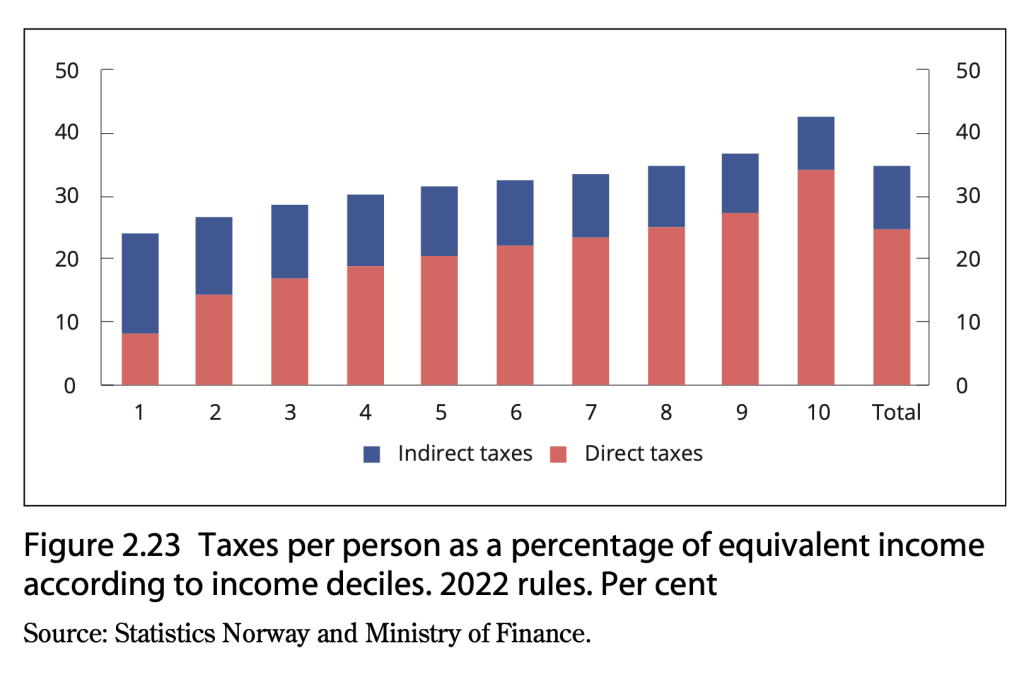

Agregar los impuestos indirectos, que incluyen los temidos impuestos regresivos al consumo, no niega esta progresividad general.

Como ya se señaló anteriormente, la idea de que la progresividad fiscal es un objetivo importante en sí mismo es, en mi opinión, bastante errónea. No obstante, con niveles apropiados de impuestos sobre la riqueza y la renta del capital, es posible garantizar un esquema fiscal general progresivo, incluso con el tipo de impuestos al consumo elevados de los que EE. UU. carece actualmente.

Noruega no es otra cosa que invertida en la idea de que las ganancias de la riqueza de los recursos naturales deben ser capturadas colectivamente en lugar de por propietarios privados. Por lo tanto, a partir de 2022, tenía un impuesto corporativo especial del 71,8 por ciento sobre las empresas petroleras además de la propiedad estatal extensiva en el sector petrolero. También tenía un impuesto especial del 47,4 por ciento sobre las rentas hidroeléctricas, un sector en el que también existe una amplia propiedad estatal. En la propuesta fiscal de 2023, el impuesto a la energía hidroeléctrica se incrementa en 10,3 puntos porcentuales hasta el 57,7 por ciento.

Sobre esta base, el gobierno ahora propone un impuesto especial sobre la renta de recursos en el sector de la acuicultura, que utiliza el océano para cultivar salmón y otros peces principalmente para la exportación, y el sector de la energía eólica en tierra. Desde el propuesta:

El gobierno dejó claro en la Plataforma Hurdal que las comunidades locales y la sociedad en su conjunto deberían recibir una parte justa del valor creado a partir de la utilización de los recursos naturales de la sociedad. El principio de que la sociedad en su conjunto debería recibir una parte de los beneficios generados por la utilización de los recursos naturales de la sociedad ha sido muy útil para Noruega. Sin esto, ahora no tendríamos el Fondo de Pensiones del Gobierno. Al igual que los recursos petroleros e hidroeléctricos, los recursos acuícolas y eólicos son objetos impositivos que no pueden ser reubicados, y que deben ser aprovechados en un momento en que muchas bases impositivas se tornan más móviles. El gobierno ahora propone la introducción de un impuesto sobre la renta de recursos en la acuicultura y la energía eólica terrestre, que entrará en vigor a partir del año fiscal 2023.

Gran parte del discurso fiscal se centra en cosas como cuánto pagan los ricos frente a cuánto pagan los pobres o cómo se puede utilizar el código fiscal para incentivar o desincentivar ciertos comportamientos. Pero rastrear la economía en busca de rentas de recursos naturales, que son producidas por la naturaleza, no por cualquier persona, y diseñar el código fiscal para capturar este dinero gratis para el bien común es algo que todos los gobiernos deberían intentar hacer.

La propuesta fiscal contiene un último elemento digno de mención, más por la forma en que se presenta que por sus particularidades. Actualmente, Noruega tiene un impuesto sobre la nómina del lado del empleador, similar a los impuestos de Seguridad Social y Medicare aquí. Se trata de un impuesto fijo que grava todos los ingresos, aunque la tasa varía según la región como parte de un objetivo de política general de nivelar las disparidades geográficas en los ingresos.

Para 2023, el gobierno propone aumentar este impuesto en 5 puntos porcentuales para ingresos superiores a 750 000 NOK (~$73 500). Justifica esta propuesta, que es una ruptura bastante significativa con la tradición del impuesto único para los impuestos sobre la nómina del lado del empleador, de esta manera:

El gobierno está abordando seriamente los desafíos que enfrenta la gente común en su vida cotidiana, como el rápido aumento de los precios de una variedad de necesidades. … Como medida adecuada a la situación, el gobierno propone contribuciones adicionales a la Seguridad Social del empleador en todo el país para salarios superiores a NOK 750 000 en 2023. Esta medida contribuirá a aumentar el margen de maniobra en el presupuesto en aproximadamente NOK 6 400 millones y permite una redistribución más fuerte. El mercado laboral recalentado y el exceso de vacantes indican que es un buen momento para introducir contribuciones adicionales del seguro nacional del empleador

La discusión en EE. UU. sobre el control de la inflación ha oscilado entre argumentos sobre si la inflación estaba ocurriendo de manera significativa, si se debe a un puñado de sectores disfuncionales y si el uso de aumentos de las tasas de interés para tratar de controlar la inflación haría más daño que bien.

A pesar de que anteriormente parecía haber mucho interés por parte de la izquierda en la idea de utilizar los impuestos y el gasto para controlar el nivel de precios, hasta ahora prácticamente nadie se ha propuesto hacerlo frente a la inflación actual.

El movimiento de Noruega es, por lo tanto, notable porque el gobierno de izquierda está al menos de boquilla con la idea de aumentar los impuestos a los que ganan más, en este caso indirectamente a través de una evaluación de sus empleadores, que esos empleadores en realidad pueden tener dificultades para aprobar en el futuro. corto plazo, como una medida de enfriamiento de la economía. Por supuesto, tal cosa es impensable en los EE. UU., sobre todo debido al compromiso del presidente Biden de no aumentar los impuestos a nadie que gane menos de $ 400,000. Pero, en cuanto a los méritos, parece que tal cosa debería estar en la mezcla, especialmente si pensamos que los efectos de distribución de ingresos y asignación de capital de los aumentos de tasas son mucho peores.

Si aún no lo ha hecho, considere apoyar nuestro trabajo donando a través de ActBlue o Patreón.

[ad_2]

Source_link