[ad_1]

Ahora mismo la gran estrategia alemana está en el punto de mira de las críticas. Se culpa a Alemania por haber apaciguado a Putin. Se le reprocha haber descuidado a la Bundeswehr y, además, la República Federal se enfrenta a una crisis energética como ninguna otra en su historia. Las entregas de gas desde Rusia se han reducido severamente, si no se han detenido por completo, lo que expone la dependencia de los consumidores de energía alemanes, tanto los hogares como la industria, del gas canalizado desde el Este. Los críticos de la estrategia alemana señalan que los riesgos de la dependencia de Putin deberían haber sido evidentes al menos desde la anexión rusa de Crimea en 2014. Y a pesar de eso, la participación del gas ruso en el consumo alemán siguió aumentando, no disminuyendo. Al mismo tiempo, Alemania eliminó gradualmente sus reactores nucleares y no logró acelerar la transición energética, lo que la hizo aún más vulnerable.

A medida que se acerca el clima frío del otoño y el invierno, Berlín enfrenta no solo un problema funcional agudo, sino algo similar a una crisis de legitimación, una situación que analizo con cierto detalle en el discurso que tuve el honor de pronunciar en memoria de Willy Brandt en Berlín la semana pasada.

El video (en alemán) está aquí:

Es fácil, y no solo en retrospectiva, encontrar fallas en la estrategia alemana en los últimos años (si las fallas de Alemania son realmente más atroces que las de vecinos como Francia y el Reino Unido, es un tema para otra publicación). Pero si realmente quiere asestar un golpe de gracia a la historia de éxito de Alemania, no debe simplemente argumentar que hicieron las cosas mal con Nord Stream 2. Usted argumenta que toda la imagen del éxito económico alemán que ha eclipsado a Europa en los últimos veinte años , es un espejismo sostenido por la dependencia del gas ruso barato.

Si el éxito reciente de Germany Inc y la economía social de mercado que se basa en ella se deben, de hecho, a tratos ingenuos con Putin, nos obligaría a reescribir la historia de Europa en el último cuarto de siglo.

La idea de que el gas ruso barato es el ingrediente secreto detrás del éxito de las exportaciones alemanas circula ampliamente en foros como Twitter, a menudo de forma explícitamente antialemana. También se puede encontrar en líneas casuales desechables, como el comentario de Zoltan Pozsar citado recientemente por Rana Foroohar del PIE.

“guerra significa industria”, ya sea guerra caliente o guerra económica, y la industria en crecimiento significa inflación. Esto es exactamente lo contrario del paradigma que hemos experimentado durante el último medio siglo, durante el cual “China se hizo muy rica haciendo cosas baratas. . . Rusia se hizo muy rica vendiendo gas barato a Europa, y Alemania se hizo muy rica vendiendo cosas caras producidas con gas barato”.

Dejando a un lado el Schadenfreude, hay un atractivo obvio para tal narrativa. La arrogancia recibe su merecido. La narrativa empalagosa de la superioridad alemana a través del trabajo duro, el gobierno limpio y la vida frugal se pone de cabeza.

Pero, ¿es cierto? Cuando comienzas a cavar, llama la atención la poca evidencia que se ofrece para la tesis del “gasolina rusa barata”. Por supuesto, los altos precios del gas están aplastando actualmente a las empresas alemanas y BASF grita que la supervivencia de la industria química en Alemania está en entredicho. Hablar de desindustrialización acecha la tierra.

Pero no debería sorprender que BASF esté hablando de su libro. Y el hecho de que un aumento histórico en los precios de la energía cause problemas a las industrias que consumen mucha energía en Alemania no prueba que los bajos costos de la energía obtenidos por los acuerdos secretos con el Kremlin sean los responsables de la existencia de la industria en primer lugar, o de su éxito competitivo. En el último año. La influencia de la industria y su miope reducción de costos sin duda ayudaron a crear una dependencia de infraestructura, pero eso nos dice poco o nada sobre las fuentes de ventaja competitiva antes de 2022.

Como Daniel Gros señaló en agosto, si el gas barato de Rusia hubiera sido un factor importante en el desarrollo económico reciente de Alemania, se esperaría que el país tuviera un alto nivel de uso intensivo del gas en el PIB. Ocurre justo lo contrario. La intensidad de gas de la actividad económica de Alemania es aproximadamente la mitad del promedio mundial.

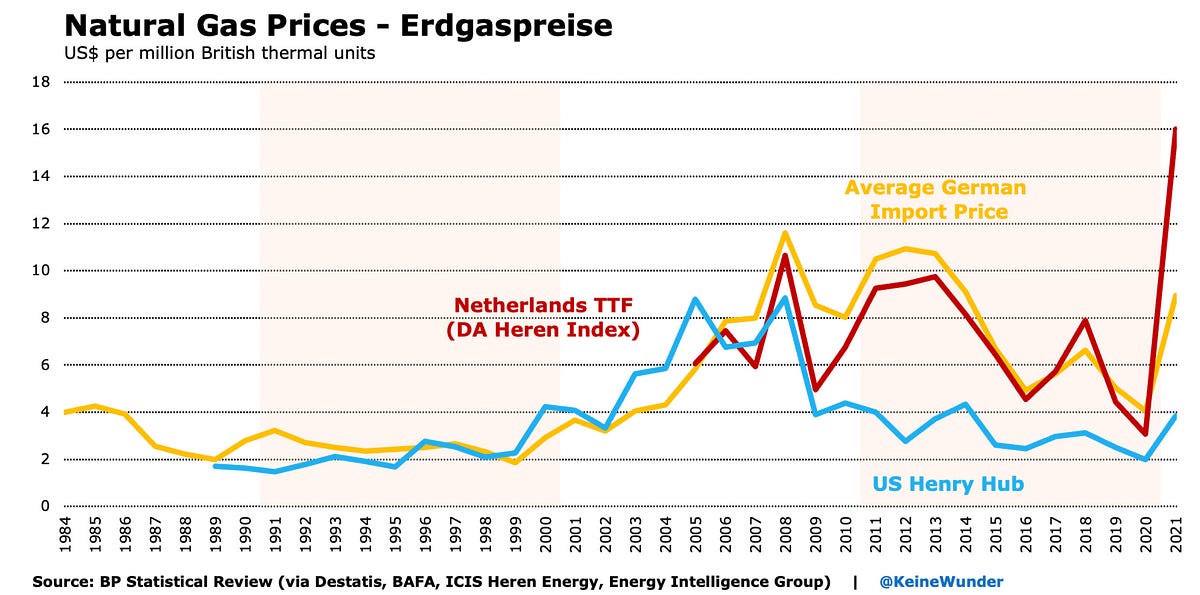

Es menos sorprendente descubrir que la economía alemana fue bastante eficiente en el uso del gas cuando se da cuenta de que desde 2008 los costes del gas en Alemania han estado muy por encima de los de EE. UU. y marginalmente por encima de la media europea. Gracias a André Kühnlenz por este práctico gráfico.

Puede extraer los datos europeos de Eurostat aquí.

Es cierto que los precios del gas alemán son “baratos” en comparación con lo que pagan las empresas en Japón, donde todo el gas debe importarse en forma de GNL. Pero en comparación con la bonanza en los Estados Unidos, los precios de la gasolina en Alemania nunca han sido más que caros.

Es cierto que los datos agregados compilados por Eurostat no captarán el tipo de trato premium que un cliente como BASF puede obtener de su colaborador favorito GAZPROM. Entonces, admitamos que la industria alemana puede, en promedio, lograr precios algo mejores que el promedio europeo, ¿cuánta diferencia podría hacer esto para la posición competitiva de sus exportadores?

En primer lugar, recordemos la estructura de las exportaciones alemanas.

Como era de esperar, la ventaja comparativa alemana generalmente no se encuentra en sectores donde el costo es el factor dominante. Pero, el costo es siempre un elemento en un trato. Por muy alta que sea la calidad de los productos alemanes, el precio importa. Entonces, ¿qué tan grande es el problema de los costos de energía para las industrias de Alemania, no en un año extremo cuando los precios del gas se han disparado, sino en los tiempos normales antes de 2020 cuando Alemania acumuló sus triunfos como el campeón mundial de exportaciones?

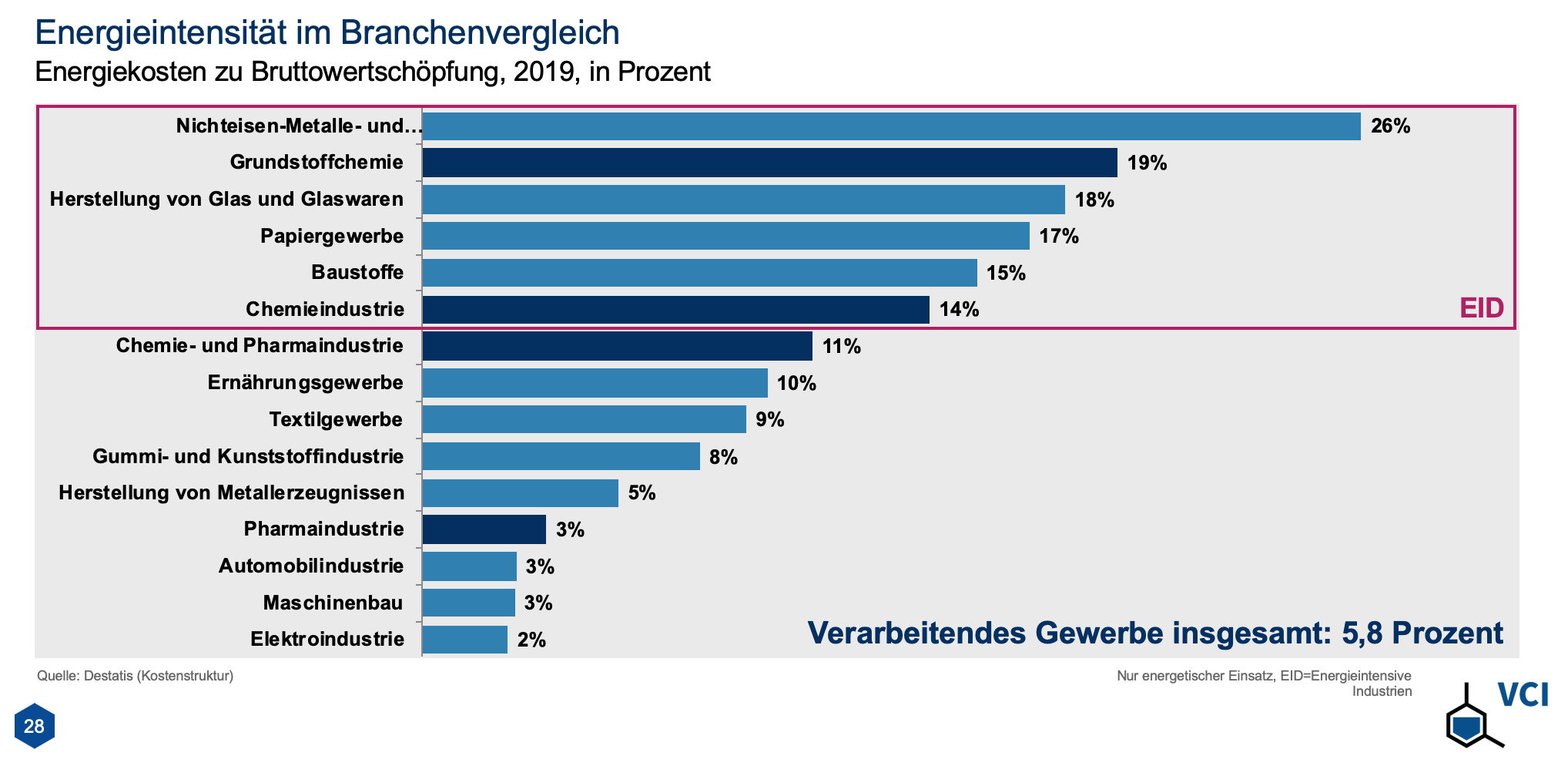

Las cifras de intensidad energética son muy reveladoras.

Fuente: VCI

Para la industria manufacturera alemana en su conjunto, los costos de energía ascendieron al 5,8 por ciento del valor agregado bruto. En los principales sectores de exportación, como los vehículos de motor y la ingeniería, la participación fue del 3 por ciento. Aunque el gas y la electricidad son indispensables y no se pueden operar los procesos industriales sin ellos, al igual que otros insumos esenciales como las proteínas y las calorías, una eficiencia cada vez mayor significa que la energía representa una parte pequeña y decreciente de los costos industriales.

Los metales no ferrosos fueron el sector de mayor consumo energético en Alemania. Representaba alrededor del 6 por ciento de las exportaciones. Los productos químicos, donde los costos de la energía representaron del 14 al 19 por ciento del valor agregado bruto, fueron responsables de aproximadamente el 10 por ciento de las exportaciones.

Obviamente, con los precios actuales de la energía en sus niveles impactantes, ambos sectores, junto con la industria del papel, están bajo una intensa presión. La situación de la industria química, donde el gas se utiliza no solo para la producción de energía sino también como materia prima, es particularmente difícil. Pero en tiempos más normales, incluso si admitimos que Alemania se benefició de los descuentos en el gas ruso, ¿cuánta diferencia es probable que haya hecho en la competitividad sectorial en los mercados globales, y mucho menos en el desempeño de las exportaciones industriales alemanas en general? Lo que está en juego son como máximo unos pocos puntos porcentuales de valor añadido.

Curiosamente, en 2015 el respetado Instituto Frauenhofer realizó una serie de estudios en profundidad sobre la sensibilidad de la producción y el empleo en la industria alemana a los precios de la energía. En ese momento, la pregunta que les preocupaba era el impacto de eliminar los privilegios otorgados a las empresas industriales expuestas a la exportación en el sistema de precios de la electricidad de Alemania. Esto es interesante no porque aborde directamente la cuestión del gas ruso, sino porque nos permite medir la cantidad de apoyo brindado a los sectores industriales más favorecidos de Alemania mediante la exención de los impuestos sobre la electricidad. El resultado del estudio de Frauenhofer fue sorprendente principalmente porque el impacto estimado fue muy pequeño. En total, los economistas sugirieron que elevar los precios de la electricidad industrial al nivel que pagan los hogares y las pequeñas empresas podría costar 4.000 millones en exportaciones y entre 15.000 y 45.000 puestos de trabajo, de los cuales 35.000 como máximo estarían en la industria manufacturera. A la luz de esa evaluación macroeconómica completamente elaborada, ¿qué tan grande esperaríamos que fuera el efecto de un supuesto subsidio de “gasolina rusa barata”?

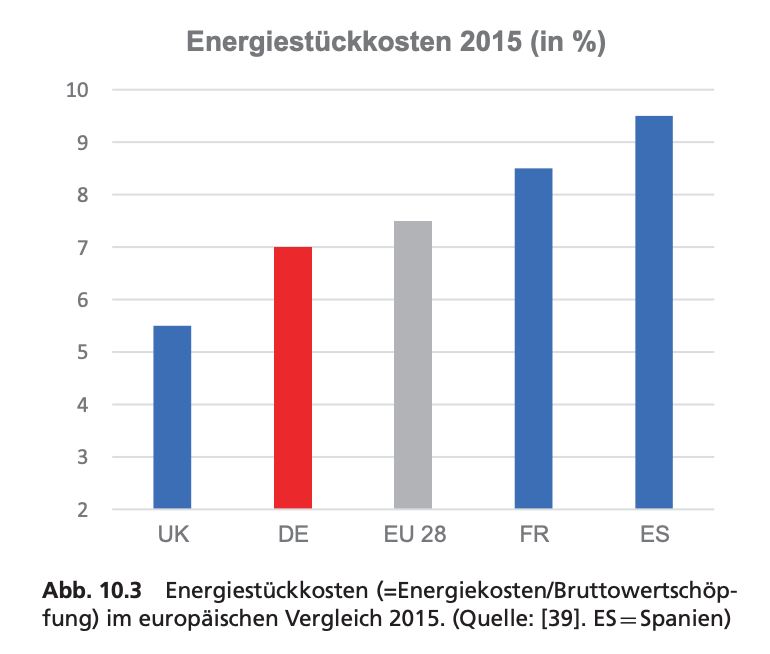

Tomando los costos de la energía como un todo en relación con el valor agregado bruto en toda la economía, Alemania antes de la crisis ciertamente estaba en una posición algo favorable en relación con sus vecinos europeos, pero de ninguna manera en una liga propia. Y disfrutó de esa posición no por menores costos de energía sino por una mayor eficiencia en el uso de la energía.

Prueba un último experimento mental. A la luz del gráfico anterior, ¿los bajos costos de energía ayudan a explicar el éxito de la fabricación en el Reino Unido en los últimos años? O, si prefiere la comparación, ¿la gran dependencia de Italia del gas ruso, solo superada por la de Alemania, explica el desempeño de sus exportaciones desde principios de la década de 2000? Ninguna pregunta sugiere una narrativa plausible y debemos evitar sacar conclusiones simplistas también en el caso alemán.

En el género de Fin-fiction, la historia de los exportadores alemanes que sufren su merecido a manos del malvado rey Putin, es más una historia moral que un análisis económico convincente.

La política energética alemana ha sido un desastre. No hay razón para acumular afirmaciones exageradas sobre la importancia económica de las importaciones de energía rusa barata.

Este hilo de Miłosz Wiatrowski-Bujacz lo explica muy bien:

[ad_2]

Source_link